Kanwil LTO Ingatkan Kriteria Wajib Pajak yang Harus Lampirkan TP-Doc di SPT Tahunan Badan

Pajak.com, Jakarta – Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar atau Large Tax Office (Kanwil LTO) menggelar Kelas Pajak yang diikuti oleh puluhan peserta. Kegiatan ini bertujuan untuk memperdalam pemahaman mengenai Transfer Pricing Document (TP-Doc), termasuk mengingatkan kriteria Wajib Pajak yang harus melampirkan dokumen tersebut di Surat Pemberitahuan (SPT) Tahunan badan.

Kepala Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2Humas) Kanwil LTO Wahyu Santosa menyampaikan bahwa sejalan dengan semakin pesatnya perkembangan dunia usaha dan meningkatnya volume transaksi yang dipengaruhi hubungan istimewa, maka diperlukan pengaturan terkait penerapan Prinsip Kewajaran dan Kelaziman Usaha (PKKU). Saat ini ketentuan mengenai PKKU telah diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 172 Tahun 2023.

“Pengaturan mengenai PKKU dilakukan demi memberi rasa keadilan menjamin kepastian hukum, sekaligus memudahkan pelaksanaan hak dan kewajiban di bidang perpajakan sesuai dengan PMK Nomor 172 Tahun 2023,” ujar Wahyu dalam keterangan tertulis yang diterima Pajak.com, (30/4/25).

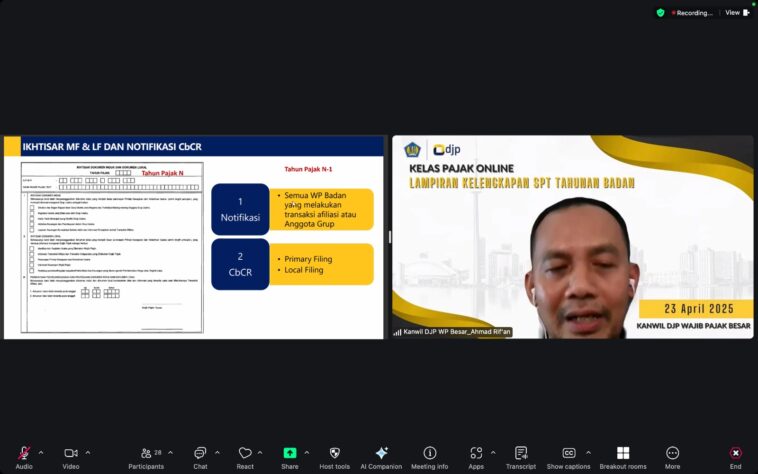

Pada sesi materi, Penyuluh Pajak Ahli Muda Kanwil LTO Ahmad Rifan menjelaskan bahwa transfer pricing adalah harga dalam transaksi yang dipengaruhi adanya hubungan istimewa atau transaksi antar-pihak yang berafiliasi. Misalnya, transaksi antara anak usaha dengan dengan induk perusahaan. Atas dasar transaksi itu, maka Wajib Pajak harus menerapkan PKKU yang dituangkan dalam TP-Doc, baik pada master file (dokumen induk) dan local file (dokumen lokal).

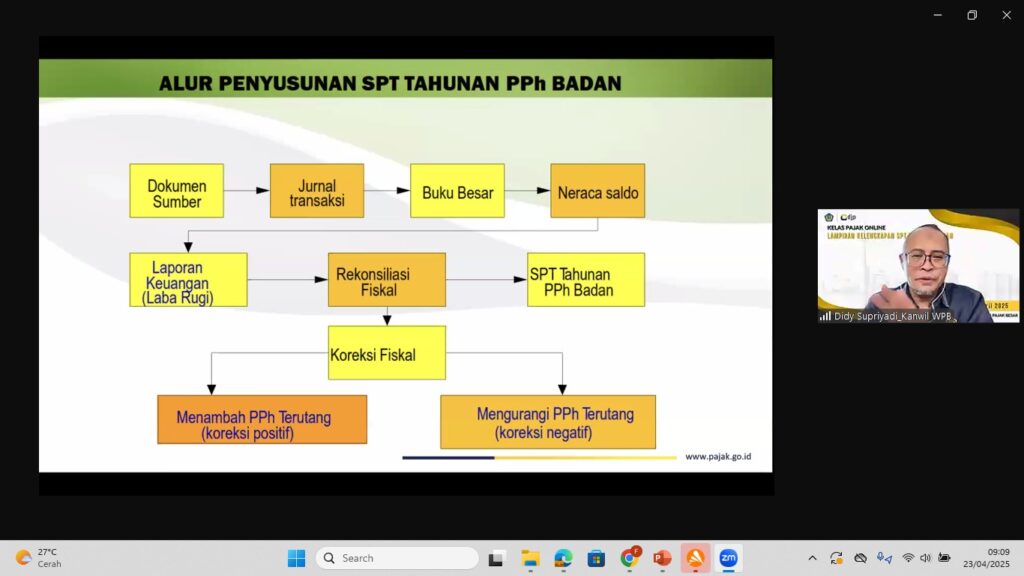

Adapun tahapan penerapan PKKU sesuai PMK Nomor 172 Tahun 2023 adalah:

- Identifikasi transaksi yang dipengaruhi hubungan istimewa dan pihak afiliasi;

- Melakukan analisis industri yang terkait dengan kegiatan usaha Wajib Pajak, termasuk mengidentifikasi faktor-faktor yang memengaruhi kinerja usaha dalam industri tersebut;

- Identifikasi hubungan komersial dan/ atau keuangan antara Wajib Pajak dan pihak afiliasi dengan melakukan analisis atas kondisi transaksi;

- Melakukan analisis kesebandingan;

- Menentukan metode penentuan harga transfer; dan

- Menerapkan metode penentuan harga transfer dan menentukan harga transfer yang wajar.

Kriteria Wajib Pajak yang Harus Lampirkan TP-Doc

Rifan memerinci kriteria Wajib Pajak yang harus membuat TP-Doc sesuai dengan PMK Nomor 172 Tahun 2023, yaitu:

1. Wajib Pajak yang melakukan transaksi afiliasi dan peredaran usaha dalam setahun melebihi Rp50 miliar;

2. Nilai transaksi afiliasi tahun pajak sebelumnya dalam satu tahun pajak:

- Lebih dari Rp20 miliar untuk transaksi barang berwujud; atau

- Lebih dari Rp5 miliar untuk masing-masing penyediaan jasa, pembayaran bunga, pemanfaatan barang tidak berwujud, atau transaksi afiliasi lainnya; atau

3. Bertransaksi dengan pihak afiliasi yang berada di negara atau yurisdiksi dengan tarif Pajak Penghasilan (PPh) lebih rendah dari pada tarif PPh sebagaimana dimaksud dalam Pasal 17 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan beserta perubahannya.

TP-Doc tersebut harus dilampirkan dalam SPT tahunan badan pada lembar ’Ikhtisar’.

Comments