Eks Dirjen Pajak Ungkap Biang Kerok Rasio Pajak Jalan di Tempat

Pajak.com, Jakarta – Dalam diskusi panel yang digelar oleh Ikatan Konsultan Pajak Indonesia (IKPI) bertajuk Membedah Stagnasi Tax Ratio Indonesia: Masalah Struktural, Teknis, atau Ekonomi?, di Kantor IKPI Jakarta Selatan, (19/5/2025), Direktur Jenderal (Dirjen) Pajak Periode 2015—2017 Ken Dwijugiasteadi mengungkapkan beberapa faktor yang menjadi biang kerok rasio pajak (tax ratio) jalan di tempat dalam beberapa tahun terakhir.

Faktor pertama, Ken berpandangan bahwa stagnasi rasio pajak di Indonesia merupakan persoalan teknikal dan sentralisasi data. Sebagaimana diketahui, komponen dalam menghitung rasio pajak di Indonesia mencakup penerimaan perpajakan (pajak dan bea cukai) dibagi dengan Produk Domestik Bruto (PDB) yang didalamnya terdapat variabel konsumsi, investasi, pengeluaran pemerintah, serta ekspor dan impor. Di sisi lain, Ken mempertanyakan data yang fix dalam setiap variabel tersebut.

“Tax ratio masalah teknis saja, bukan masalah ekonomi. Karena ekonomi kita tumbuh. [Untuk menghitung rasio pajak], pembagi dari penerimaan pajak ini memang besar, yaitu konsumsi, investasi, government expenditure [pengeluaran pemerintah], ekspor – impor. Dari itu data yang fix hanya government expenditure karena ada undang-undangnya, UU APBN. Sedangkan data konsumsi dari mana? Kita sepakat BPS [Badan Pusat Statistik]? ekspor – impor kita [data] dari mana? Kementerian Perdagangan [Kemendag] atau Bea Cukai [Direktorat Bea dan Cukai]? Mana yang benar? Jadi, masalah pembagi datanya harus fix dulu,” ujar Ken, dikutip Pajak.com, (20/5/25).

Faktor kedua, adanya penurunan kinerja dari setiap variabel PDB. Ken menyebut salah satunya adalah konsumsi. Ia menganalisis, saat ini terjadi penurunan konsumsi akibat lesunya daya beli masyarakat kelas menengah. Kondisi tersebut memengaruhi anjloknya penurunan penerimaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Di sisi lain, struktur penerimaan pajak di Indonesia selama ini ditopang oleh PPN dan PPnBM.

Mengutip Anggaran Pendapatan dan Belanja Negara (APBN) 2025, penerimaan PPN dan PPnBM berkontribusi sebesar 42,9 persen terhadap penerimaan pajak yang terhimpun senilai Rp1.932,4 triliun.

“Dalam struktur ekonomi, konsumsi yang paling tinggi adalah makanan dan rumah tangga. Kalau industri mungkin belum begitu [tinggi]. Kalau konsumsi rumah tangga, ya kelas menengahnya. Kalau kelas menengahnya turun, ya konsumsinya menurun, pajaknya turun,” ungkap Ken.

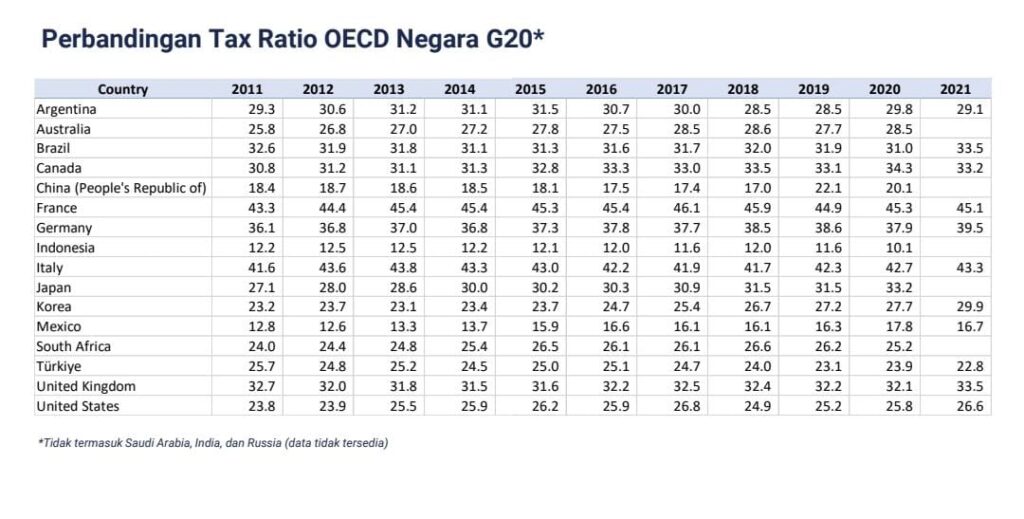

Faktor ketiga, stagnasi rasio pajak di Indonesia juga disebabkan oleh perbedaan rumusan perhitungan antar-negara. Ken menjelaskan, Indonesia hanya memasukkan penerimaan pajak dan bea cukai saja, sementara negara anggota OECD/G20 memasukan variabel pajak daerah hingga iuran BPJS/asuransi kesehatan dalam perhitungan rasio pajak.

Alhasil, terjadi ketimpangan rasio pajak Indonesia dengan negara maju. Misalnya, di tahun 2020 rasio pajak Indonesia hanya sebesar 10,1 persen terhadap PDB, sementara Jepang tercatat 33,2 persen terhadap PDB dan Australia 28,5 persen terhadap PDB.

“Menurut saya tax ratio rumusnya saja beda. Kita pajak daerah dan BPJS enggak masuk. Jadi, [rasio pajak] kita kecil, dong. Jadi, saya lebih senang dengan perhitungan tax buoyancy daripada tax ratio. Tax buoyancy itu elastisitas penerimaan pajak terhadap pertumbuhan ekonomi. Makanya kalau saya, ngukur [kinerja] penerimaan pajak jangan hanya dari tax ratio [rasio pajak], dari tax buoyancy,” jelas Senior Advisor Ideatax ini.

Dengan demikian, menurut Ken, tax buoyancy lebih tepat digunakan sebagai parameter untuk mengukur optimalisasi penerimaan perpajakan.

Secara simultan, ia mengusulkan agar pemerintah mengoptimalkan penerimaan perpajakan dengan menjalankan sepenuhnya Undang-Undang Nomor 9 Tahun 2017 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 2017 Tentang Akses Informasi Keuangan Untuk Kepentingan Perpajakan Menjadi Undang-Undang.

Pada kesempatan yang sama, Anggota IKPI Agoestina Mappadang menjelaskan bahwa nilai tax buoyancy diperoleh dari perhitungan persentase perubahan penerimaan perpajakan dibagi dengan persentase perubahan PDB. Dalam kondisi ideal, nilai tax buoyancy adalah satu. Artinya, setiap 1 persen pertumbuhan ekonomi menghasilkan peningkatan penerimaan pajak sebesar 1 persen.

“Pada tahun 2023, tax buoyancy Indonesia tercatat 0,88 persen atau kurang dari satu persen, yang mana artinya kurang elastis. Karena setiap kenaikan satu persen PDB hanya menghasilkan 0,88 persen penerimaan pajak. Di tahun 2024, tax buoyancy Indonesia bahkan turun jadi 0,63 persen—tidak elastis karena setiap kenaikan 1 persen PDB, hanya menghasilkan kenaikan 0,63 persen penerimaan pajak. Kalau kita bisa simpulkan, sistem pajak kurang responsif terhadap pertumbuhan ekonomi,” jelas Agoestina.

Sebagai informasi, stagnasi rasio pajak tengah disorot oleh Dewan Perwakilan Rakyat (DPR). DPR mencatat, rasio pajak Indonesia sebesar 8,33 persen terhadap PDB (pada 2020), 9,13 persen (2021), 10,41 persen (2022), 10,31 persen (2023), dan 10,07 persen (2024). Di lain sisi, pada periode itu pertumbuhan ekonomi mengalami tren peningkatan, yakni -2,97 persen (2020), 3,69 persen (2021), 5,3 persen (2022), 5,06 persen (2023), dan 5,03 persen (2024).

Comments