UMKM: Tulang Punggung Ekonomi, Namun ‘Malu’ Membayar Pajak

UMKM menjadi tulang punggung perekonomian Indonesia dengan kontribusinya yang besar terhadap pertumbuhan ekonomi dan penyerapan tenaga kerja. Namun di balik peran vitalnya tersebut, kontribusi sektor ini dalam penerimaan pajak masih jauh dari potensi yang seharusnya, mencerminkan adanya kesenjangan yang perlu diatasi.

Pendahuluan

Di tengah pertumbuhan ekonomi Indonesia yang menanjak sejak pandemi covid-19, sektor Usaha Mikro, Kecil, dan Menengah (UMKM) terus menunjukkan perannya sebagai tulang punggung perekonomian nasional. Dengan jumlah lebih dari 65 juta unit usaha, UMKM berkontribusi signifikan terhadap Produk Domestik Bruto (PDB) mencapai 61% dan menyerap sekitar 97% tenaga kerja Indonesia. Namun, di balik prestasi membanggakan tersebut, tersimpan sebuah paradoks yang menjadi pekerjaan rumah bagi fiskus yakni “rendahnya kontribusi sektor UMKM terhadap penerimaan pajak nasional”.

Seperti diketahui bersama bahwa kontribusi UMKM terhadap total penerimaan pajak masih sangat rendah. Kondisi tersebut sangat tidak ideal jika dibandingkan dengan besarnya populasi UMKM dan kontribusinya terhadap PDB. Kesenjangan yang begitu besar ini menggambarkan adanya potensi pajak yang belum tergarap optimal, sekaligus mengindikasikan masih rendahnya tingkat kepatuhan pajak di kalangan pelaku UMKM.

Fenomena “pemalunya” UMKM dalam berkontribusi pada penerimaan pajak bukan sekadar masalah sederhana tentang keengganan membayar pajak. Ada berbagai faktor kompleks yang melatarbelakangi, mulai dari keterbatasan pemahaman perpajakan, kerumitan sistem administrasi, hingga kekhawatiran akan beban keuangan tambahan yang dapat mengancam keberlangsungan usaha. Meski pemerintah telah mengeluarkan berbagai kebijakan insentif, termasuk penurunan tarif pajak final menjadi 0,5% melalui PP No. 55 Tahun 2022, tampaknya belum cukup untuk mendorong partisipasi aktif UMKM dalam sistem perpajakan nasional.

Data dan Fakta

Tax Ratio Indonesia masih terbilang rendah karena sejatinya tax ratio ideal suatu negara minimal ialah 15% (IMF, 2023). Pada tahun 2022 dengan rasio pajak sebesar 10,41%, bahkan posisi Indonesia di kalangan negara-negara ASEAN cukup jauh tertinggal dibandingkan dengan negara Thailand, Vietnam, Singapura, dan Kamboja yang telah mengantongi rasio pajak masing-masing sebesar: 17,18%, 16,21%, 12,96%, dan 12,04%. Indonesia hanya unggul dibandingkan Laos, Myanmar, dan Brunei.

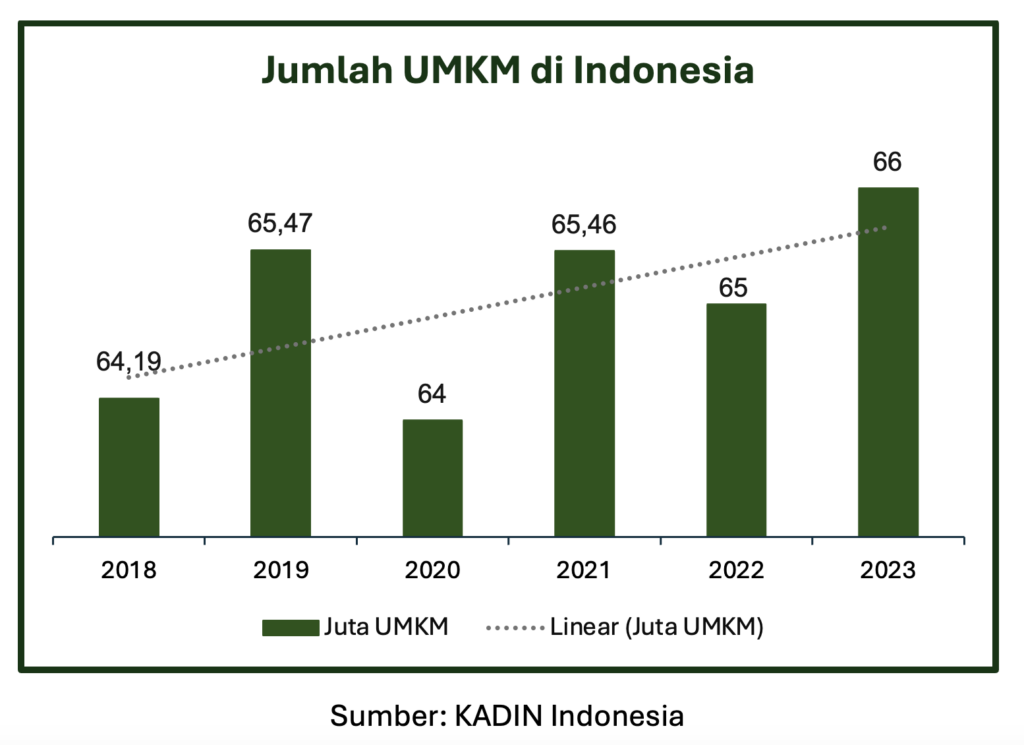

UMKM di Indonesia terus menunjukkan pertumbuhan yang signifikan secara agregat jangka panjang, baik dari segi jumlah pelaku usaha maupun kontribusinya terhadap perekonomian nasional. Menurut data KADIN Indonesia, pada tahun 2023 terdapat lebih kurang 66 juta UMKM di Indonesia, meningkat dibandingkan tahun sebelumnya.

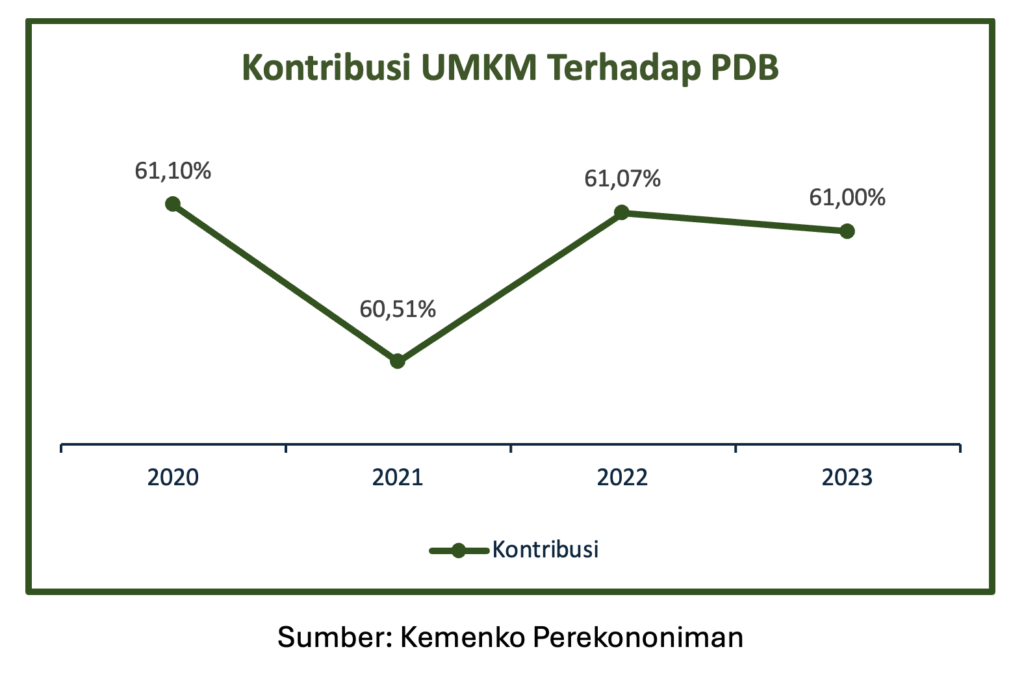

UMKM memiliki kontribusi yang sangat signifikan terhadap Produk Domestik Bruto (PDB) nasional. Berdasarkan data Kementerian Koperasi dan UKM pada tahun 2023, UMKM menyumbang lebih dari 60% terhadap PDB Indonesia, setara dengan lebih dari Rp9.000 triliun.

Teori dan Aturan

Theory of Planned Behavior (Ajzen)

Teori ini menjelaskan bahwa bagaimana sikap, persepsi, norma subjektif, dan kontrol perilaku mempengaruhi keputusan UMKM dalam kepatuhan pajak (Anugrah & Fitriandi, 2022). Berbagai studi menunjukan bahwa tingkat pemahaman administrasi perpajakan berpengaruh pada kepatuhan pajak.

Slippery Slope Framework (Kirchler)

Teori ini menekankan pentingnya kekuatan otoritas pajak dan kepercayaan publik terhadap sistem perpajakan. Semakin kuat otoritas pajak dan dibarengi tingkat kepercayaan yang tinggi, maka kepatuhan pajak akan tinggi pula (Tahar & Sutopo, 2024).

Social Contract Theory

Pajak sebagai kontrak sosial menjamin hak dan kewajiban antara pemungut dan pembayar pajak (Gribnau & Hughes, 2021). Hak wajib pajak ialah mendapatkan kesejahteraan berupa rasa aman dan fasilitas publik yang memadai. Sedangkan wajib pajak memiliki kewajiban untuk menyetorkan pajak.

Undang-Undang KUP

Pasal 2 ayat (1): “Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.”

PP-55 Tahun 2022

Sesuai Peraturan Pemerintah (PP) No. 23/2018 yang diperbarui dengan PP No. 55 Tahun 2022, UKM dengan omzet bruto di bawah Rp4,8 miliar setahun dapat menggunakan tarif PPh Final UMKM sebesar 0,5% dari penghasilan bruto.

PP-7/2021 dan PMK-197/2013

Klasifikasi jenis UMKM berdasarkan kekayaan bersih dan penjualan. Diklasifikasikan menjadi 3 (tiga) jenis yakni Mikro, Kecil, dan Menengah

Pembahasan

UMKM Indonesia vs UMKM Negara Lain

Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia memiliki kontribusi signifikan terhadap Produk Domestik Bruto (PDB), yang mencapai 61% dari total PDB nasional, setara dengan Rp 9.580 triliun. Dengan sekitar 66 juta pelaku UMKM, sektor ini menyerap hampir 97% dari total tenaga kerja di Indonesia. Pemerintah menargetkan kontribusi UMKM akan terus meningkat, dengan harapan mencapai 70% pada tahun 2028

Di tingkat internasional, kontribusi UMKM bervariasi. Di Jerman, UMKM menyumbang sekitar 53,8% terhadap PDB, sedangkan Jepang mencatat kontribusi sebesar 53%. Singapura mengikuti dengan kontribusi 44,7%, dan Thailand serta Vietnam masing-masing menyumbang 43% dan 38,3%. Meskipun kontribusi UMKM di negara-negara tersebut cukup signifikan, Indonesia menunjukkan angka yang lebih tinggi, menegaskan peran penting UMKM dalam perekonomian nasional.

Potret Kepatuhan Pajak UMKM

Meski pemerintah telah menyediakan berbagai insentif dan kemudahan perpajakan, tingkat kepatuhan UMKM dalam membayar pajak masih relatif rendah. Banyak pelaku usaha kecil yang belum sepenuhnya menyadari atau memahami kewajiban pajak mereka. Hal ini menimbulkan kesenjangan antara potensi pajak yang dapat diperoleh dengan realisasi penerimaannya.

Mengapa Kepatuhan UMKM Rendah?

- Kurangnya Pemahaman Pajak: Banyak pelaku UMKM yang tidak memiliki pengetahuan dasar tentang perpajakan, mulai dari proses pendaftaran hingga pelaporan pajak. Hal ini sering kali disebabkan oleh kurangnya edukasi yang menjangkau kalangan pelaku usaha kecil.

- Pandangan Pajak Sebagai Beban: Pajak sering kali dianggap sebagai beban tambahan yang justru memberatkan, terutama bagi usaha kecil yang beroperasi dengan sumber daya terbatas. Pandangan ini membuat pelaku UMKM lebih memilih untuk menghindari pajak daripada mematuhi kewajiban tersebut.

- Ketidakpercayaan pada Manfaat Pajak: Banyak pelaku UMKM merasa skeptis terhadap manfaat langsung dari pajak yang mereka bayarkan. Ketidakjelasan ini menimbulkan keraguan dan menurunkan motivasi untuk membayar pajak.

- Dominasi Usaha Informal: Banyak UMKM yang masih beroperasi di sektor informal tanpa legalitas yang jelas. Akibatnya, mereka tidak terdaftar dalam sistem perpajakan dan sulit dijangkau oleh otoritas pajak.

Bagaimana Usaha Pemerintah?

Pemerintah Indonesia telah melaksanakan berbagai inisiatif untuk meningkatkan kepatuhan pajak di kalangan Usaha Mikro, Kecil, dan Menengah (UMKM) melalui program-program seperti Business Development Services (BDS), Kredit Usaha Rakyat (KUR), dan Ultra Mikro (UMi). Salah satu langkah signifikan adalah perpanjangan kebijakan Pajak Penghasilan (PPh) final sebesar 0,5% hingga tahun 2025, yang memberikan kemudahan bagi UMKM dalam memenuhi kewajiban perpajakan. Program BDS bertujuan memberikan edukasi dan pelatihan kepada pelaku usaha dalam pemasaran digital dan pengelolaan keuangan, sehingga mereka dapat meningkatkan kapasitas operasional dan hubungan dengan pemerintah.

KUR dan UMi memudahkan UMKM mendapatkan akses modal, mendorong mereka untuk melaporkan pendapatan secara akurat. Selain itu, pemerintah meluncurkan sistem perpajakan berbasis teknologi yang lebih canggih seperti Coretax untuk memudahkan pelaporan dan pembayaran pajak. Untuk mendukung kebijakan ini, program edukasi dan sosialisasi tentang kewajiban perpajakan juga akan diluncurkan yang gencar dilakukan melalui platform media sosial. Melalui berbagai inisiatif ini, pemerintah berupaya meningkatkan kepatuhan pajak di kalangan UMKM, mendukung pertumbuhan sektor ini, dan memperkuat basis pendapatan negara.

UMKM Naik Kelas, Kenapa Tidak?

Konsep “UMKM Naik Kelas” bertujuan untuk meningkatkan kualitas dan daya saing Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia, dengan implikasi penting terhadap kewajiban perpajakan, terutama bagi pengusaha yang menjadi Pengusaha Kena Pajak (PKP). Ketika UMKM berhasil meningkatkan omzet mereka, mereka diwajibkan untuk memenuhi kewajiban perpajakan yang lebih ketat, termasuk pendaftaran sebagai Wajib Pajak dan pemenuhan Pajak Penghasilan (PPh) serta Pajak Pertambahan Nilai (PPN). Menurut Kementerian Koperasi dan UKM, penting bagi pelaku UMKM untuk memahami bahwa pertumbuhan usaha harus diimbangi dengan kesadaran akan kewajiban pajak agar kontribusi mereka terhadap perekonomian nasional meningkat.

Pemerintah telah memberikan insentif seperti tarif PPh final sebesar 0,5% bagi UMKM dengan omzet di bawah Rp4,8 miliar per tahun. Namun, saat omzet melebihi batas tersebut, pelaku usaha harus menjadi PKP dan mematuhi peraturan perpajakan yang lebih kompleks. Dengan hanya sekitar 2,3% dari 65 juta pelaku UMKM terdaftar sebagai Wajib Pajak, pemerintah berupaya meningkatkan kepatuhan melalui program edukasi dan pendampingan. Oleh karena itu, UMKM Naik Kelas tidak hanya memberikan peluang pertumbuhan bagi pelaku usaha tetapi juga berkontribusi pada peningkatan penerimaan pajak negara yang lebih optimal.

Penutup

UMKM merupakan tulang punggung perekonomian nasional yang terbukti dengan kontribusinya terhadap PDB, penyerapan lapangan kerja, dan pertumbuhan ekonomi. Namun hal tersebut tidak dibarengi dengan kontribusinya terhadap penerimaan perpajakan. Potensi penerimaan perpajakan dari sektor UMKM cukup terbuka apabila tingkat kepatuhan pajak meningkat. Lebih jauh, UMKM dapat menjadi penyokong pencapaian Visi Indonesia Emas 2045 menjadi negara maju dengan pertumbuhan ekonomi yang tinggi.

Referensi

Gribnau, H., & Hughes, J. F. (2021). The Enlightment and Influence of Social Contract Theory on Taxation. SSRN Paper.

Anugrah, M. S., & Fitriandi, P. (2022). Analisis Kepatuhan Pajak Berdasarkan Theory of Planned Behavior. Jurnal Info Artha, 6(1), 1-12.

Tahar, A., & Sutopo, B. (2024). Pengaruh Kekuasaan Otoritas Terhadap Kepatuhan Pajak Dipaksakan pada UMKM: Tekanan Ketaatan sebagai Variabel Pemoderasi. Reviu Akuntansi dan Bisnis Indonesia, 8(2), 209-223.

Maretaniandini, S. T., Wicaksana, R., Tsabita, Z. A., & Firmansyah, A. (2023). Potensi Kepatuhan Pajak UMKM Setelah Kenaikan Tarif Pajak Pertambahan Nilai: Sebuah Pendekatan Teori Atribusi. Educoretax, 3(1), 42-55. https://doi.org/10.54957/educoretax.v3i1.372

IMF. (2023). Countries Can Tap Tax Potential to Finance Development Goals. Retrieved from https://www.imf.org/en/Blogs/Articles/2023/09/19/countries-can-tap-tax-potential-to-finance-development-goals.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments