Equal or Unequal: Problematika Tarif PBJT dalam Hiburan Karaoke

Penulis: Dreama Jesica

Sin tax, atau yang dikenal sebagai pajak atas dosa, merupakan jenis cukai yang dikenakan terhadap barang atau jasa yang dipandang merugikan masyarakat (Aditya & Wafi, 2019). Di Indonesia, salah satu bentuk penerapan sin tax dapat ditemukan dalam Pajak Hiburan. Pajak Hiburan merupakan pajak yang dipungut oleh pemerintah daerah atas jasa hiburan. Dasar hukum pengenaan pajak ini tercantum dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD). Di dalam UU HKPD, jasa hiburan termasuk ke dalam objek Pajak Barang dan Jasa Tertentu (PBJT) sebagai Jasa Kesenian dan Hiburan.

Dalam Pasal 58 UU HKPD, tarif PBJT ditetapkan paling tinggi 10%, tetapi jasa hiburan tertentu dikenakan tarif 40%—75%. Jasa hiburan yang dikhususkan tersebut adalah diskotek, karaoke, kelab malam, bar, dan pemandian uap/spa (yang kemudian dicabut melalui Putusan Gugatan Nomor 19/PUU-XXII/2024). Tujuan dari ditetapkannya tarif yang berbeda untuk jasa hiburan sebagaimana dimuat dalam Naskah Akademik UU HKPD adalah untuk memberi ruang bagi pemerintah daerah dalam menetapkan tarif pajak yang lebih tinggi untuk aktivitas hiburan yang bersifat mewah (luxury) atau yang sifatnya perlu dikendalikan.

Penetapan ini mengundang berbagai respon dari masyarakat, khususnya pelaku usaha sektor karaoke. Gugatan judicial review Perkara Nomor 31/PUU-XXII/2024 yang diterima Mahkamah Konstitusi (MK) dari pelaku usaha karaoke menerangkan bahwa para pemohon berpendapat terkait tarif khusus yang diberlakukan pada usaha karaoke bersifat diskriminatif dan mencoreng asas equality, atau asas keadilan dalam perpajakan. Namun, gugatan tersebut ditolak MK dalam Putusan MK Nomor 19/PUU-XXII/2024 mutatis mutandis berlaku untuk Perkara Nomor 31/PUU-XXII/2024 dan 32/PUU-XXII/2024.

Menilik karaoke itu sendiri, karaoke adalah salah satu kebudayaan populer Jepang yang termasuk dalam kategori kebudayaan massa atau mass culture (Agustin, 2008). Konsep karaoke pada awalnya diciptakan untuk penyanyi profesional sebagai sarana latihan tanpa band atau orkestra. Seiring berjalannya waktu, karaoke berkembang menjadi suatu hiburan bagi masyarakat luas. Kini, karaoke dapat dinikmati secara pribadi maupun bersama teman-teman atau keluarga dalam ruangan yang disewakan untuk latihan bernyanyi dan menyalurkan bakat/hobi yang sifatnya jauh dari kata “mewah” karena dapat dilakukan oleh siapa saja.

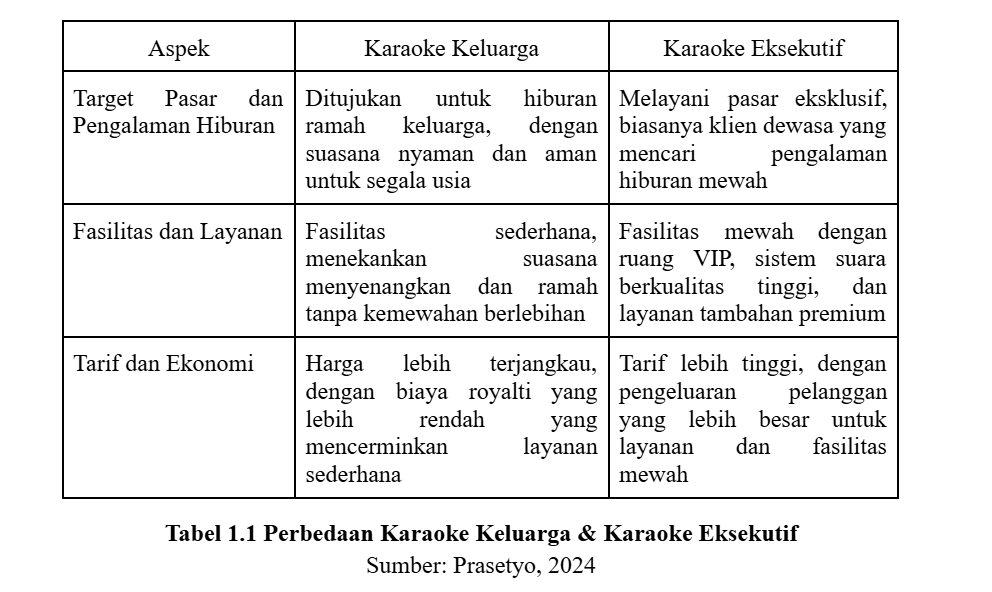

Di samping itu, klasifikasi jenis usaha karaoke merupakan hal penting yang patut dicermati demi memenuhi asas equality bagi pelaku usaha karaoke. Dalam keterangannya sebagai Ahli dalam Sidang Perkara Nomor 31/PUU-XXII/2024, Prasetyo menjelaskan seiring perkembangan budaya karaoke di Indonesia, muncul usaha jasa Karaoke Keluarga yang memiliki perbedaan karakteristik dengan Karaoke Eksekutif. Jenis jasa Karaoke Keluarga tidak memenuhi karakteristik “mewah” dan “perlu dikendalikan” sehingga penyamarataan tarif PBJT merupakan bentuk dari ketidakadilan.

Pemisahan kategori karaoke juga disebut dalam Keputusan Menteri Hukum dan HAM RI (Kepmenkumham) No. HKI.2.OT.03.01-03 Tahun 2016 Tentang Pengesahan Penyempurnaan dan Perpanjangan Waktu Berlaku Tarif Royalti untuk Rumah Bernyanyi (karaoke), dimana karaoke dibagi atas empat kategori, yaitu Karaoke Tanpa Kamar/Aula, Karaoke Keluarga. Karaoke Eksekutif, dan Karaoke Kubus (Booth Karaoke/Box Karaoke). Di dalam Kepmenkumham tersebut diatur tarif royalti masing-masing kategori dengan Karaoke Keluarga memiliki tarif royalti paling rendah di antara Karaoke Aula dan Karaoke Eksekutif. Dalam Sidang Perkara Nomor 31/PUU-XXII/2024 di MK, Yessy Kurniawan, Komisioner Lembaga Manajemen Kolektif Nasional (LMKN) sebagai Ahli mengemukakan bahwa besaran tarif royalti tersebut dinilai berdasarkan pendapatan jenis karaoke. Hal ini kian mencerminkan perbedaan kategori Karaoke Keluarga dengan yang lain.

Melihat perbedaan kontras dalam kategori jasa hiburan karaoke, ketidakadilan timbul ketika seluruh jenis usaha karaoke dikenai tarif pajak yang seragam tanpa adanya pertimbangan perbedaan operasional maupun segmentasi pasar. Dengan margin keuntungan yang relatif kecil, Karaoke Keluarga akan terdampak lebih berat jika harus membayar pajak sebesar Karaoke Eksekutif. Tarif pajak yang terlalu tinggi dapat memaksa pelaku usaha Karaoke Keluarga untuk menaikkan harga yang akan mengurangi minat konsumen, dan pada akhirnya mendorong mereka keluar dari pasar.

Menimbang hal tersebut, Pemerintah Kota Balikpapan dalam Peraturan Daerah Kota Balikpapan Nomor 8 Tahun 2023 tentang Pajak Daerah dan Retribusi Daerah memberikan definisi dan perbedaan perlakuan tarif untuk Karaoke Keluarga dan Karaoke Dewasa. Hal ini tidak hanya memberikan rasa keadilan bagi pelaku usaha Karaoke Keluarga, tetapi juga menumbuhkan kepastian hukum. Maka dari itu, penting untuk seluruh Pemerintah Daerah memisahkan definisi Karaoke Keluarga dengan kategori karaoke lainnya.

Demi menjaga equality dalam bidang perpajakan di Indonesia, khususnya pada usaha Karaoke Keluarga, Pemerintah Daerah perlu mempertimbangkan penerapan tarif proporsional dalam kasus ini. Memberlakukan tarif yang lebih rendah untuk Karaoke Keluarga akan mencerminkan asas equality dengan adanya penyesuaian dengan kapasitas ekonominya. Di sisi lain, Karaoke Eksekutif dapat dikenakan tarif pajak yang lebih tinggi dari Karaoke Keluarga, mengingat potensi pendapatan yang lebih tinggi dan tidak berdampak signifikan pada kegiatan operasionalnya.

Daftar Pustaka

Amri, K., Masbar, R., Nazamuddin, B. S., & Aimon, H. (2023). Does tax effort moderate the effect of government expenditure on regional economic growth? A dynamic panel data evidence from Indonesia. Ekonomika, 102(2), 6-27.

Agustin, F. R. (2008). Karaoke: Sebuah Kebuadayaan Populer Jepang.

Kurniawati, D. (2024). Tarif Pajak Hiburan Dikeluhkan Pelaku Usaha, Begini Pandangan Pakar. DDTC News

Lailatul, A. (2025). Pajak Hiburan 40%-75% Tetap Berlaku, Bisnis Karaoke Keluarga Perlu Perhatian Khusus. Kontan.co.id

Mahkamah Konstitusi Republik Indonesia. (2025). Putusan Nomor 31/PUU‑XXII/2024 tentang Pengujian Materiil Undang‑Undang Nomor 1 Tahun 2022. Putusan Mahkamah Konstitusi.

Mahkamah Konstitusi Republik Indonesia. (2024). Putusan Nomor 19/PUU‑XXII/2024 tentang Pengujian Pasal 55 ayat (1) huruf l dan Pasal 58 ayat (2) Undang‑Undang Nomor 1 Tahun 2022. Putusan Mahkamah Konstitusi

Meilanova, D.R. (2025) MK Tolak Gugatan Pengusaha Karaoke dkk soal Pajak Hiburan 40-75%. Bisnis.com

Mudjiono, A. H. (2017). KARAOKE KELUARGA “Studi Tentang Fungsi Karaoke Pada Masyarakat Perkotaan” (Doctoral dissertation, Universitas Airlangga).

Oates, W. E. (1999). An essay on fiscal federalism. Journal of economic literature, 37(3), 1120-1149.

Wildan, M. (2024). Tarif Pajak Hiburan Karaoke Keluarga dan Dewasa di Kota Ini Dibedakan. DDTC News

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments