Pandemi COVID-19 membawa tantangan hampir untuk seluruh negara di dunia, tak terkecuali Indonesia. Sejak kasus pertama COVID-19 pada 2 Maret 2020 lalu, hampir seluruh aktivitas perekonomian harus dihentikan sementara guna mencegah penyebaran virus penyebab pandemi tesebut. Hal ini tentu berdampak pada perekonomian Indonesia yang dibuktikan dengan bertambahnya jumlah penduduk miskin Indonesia per september 2020 sebesar 1,13 juta orang terhadap Maret 2020 (BPS, 2021).

Selain itu, Kementerian Keuangan (2021) menyatakan bahwa dari data realisasi APBN tahun 2020, realisasi peneriman pajak tercatat sebesar Rp1.072,1 triliun atau terkontraksi 19,6% dibandingkan realisasi tahun 2019. Realisasi tersebut 89,4% dari target APBN dari Perpres 72 atau terdapat shortfall berkisar Rp126,7 triliun. Faktor shortfall tersebut, memiliki andil terhadap membengkaknya realisasi pembiayaan anggaran sebesar Rp945,8 triliun atau naiknya defisit anggaran menjadi 6,1% dari Produk Domestik Bruto (PDB). Faktor lainnya adalah penanganan pandemi COVID-19 dan pemulihan ekonomi yang membutuhkan biaya besar.

Salah satu sektor terdampak pandemi ini adalah sektor pariwisata. Badan Pusat Statistik (BPS) dalam (Utami dan Kafabih, 2021) mencatat penurunan wisatawan mancanegara ke Indonesia secara kumulatif selama periode Januari hingga November 2020 mengalami penurunan hingga 73,6%. Selain itu, pandemi ini juga turut membawa dampak bagi para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) Indonesia. Menteri Koperasi dan UKM, Teten Masduki menyatakan bahwa 80% pelaku UMKM mencatat margin keuntungan lebih rendah selama satu tahun terakhir. Oleh karena itu, pemerintah pun merespons dengan berbagai kebijakan insentif pajak guna menyelamatkan sektor-sektor terdampak.

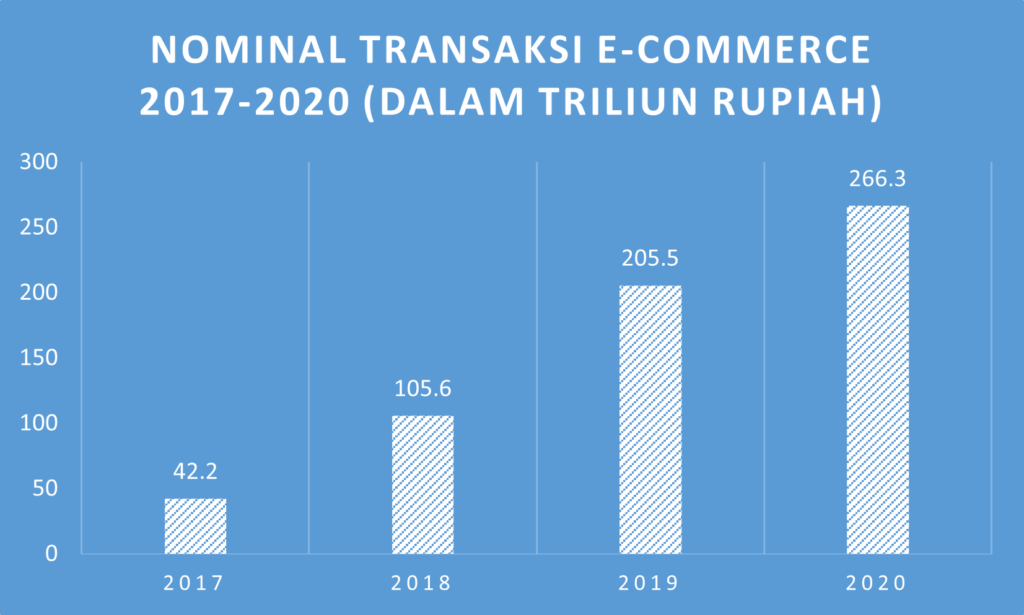

Gambar 1. Nominal Transaksi E-Commerce Tahun 2017 Hingga Tahun 2020

Gambar 1. Nominal Transaksi E-Commerce Tahun 2017 Hingga Tahun 2020

Sumber : BPS (dalam Katadata, 2021), diolah oleh penulis

Namun, dibalik penurunan penerimaan dari berbagai sektor tersebut, transaksi digital justru mengalami peningkatan yang signifikan. Hal tersebut dibuktikan dengan meningkat tajamnya volume transaksi e-commerce hingga 99% year over year (yoy). Hingga kuartal I-2021 saja, transaksi di e-commerce sudah mencapai 548 juta transaksi dengan nominal mencapai 88 triliun rupiah. Data di atas memperlihatkan bagaimana laju transaksi pada e-commerce yang tergolong cukup tinggi. Bahkan, di saat berbagai sektor mengalami penurunan, transaksi pada e-commerce justru tetap mengalami kenaikan meskipun pertumbuhannya cukup melambat dibandingkan tahun-tahun sebelumnya yang mampu tumbuh hingga 99%.

Melihat pertumbuhannya yang begitu pesat dan potensi penerimaan negara yang baru, pada tahun 2018 pemerintah mengeluarkan Peraturan Menteri Keuangan Nomor 210/PMK.010/2018 tentang Perlakuan Perpajakan atas Transaksi Perdagangan Melalui Sistem Elektronik (e-Commerce) meskipun 3 bulan setelah diimplementasikan, peraturan itu dicabut karena banyaknya berita simpang siur yang beredar di kalangan masyarakat mengenai peraturan tersebut. Padahal, peraturan itu bertujuan untuk menjaga perlakuan yang setara antara perdagangan melalui sistem elektronik (e-commerce) dan perdagangan konvensional.

Namun, pemerintah kembali melirik Perdagangan Melalui Sistem Elektronik (PMSE) melalui penerapan Peraturan Pengganti Undang-Undang Republik Indonesia (Perpu) No. 1 Tahun 2020 (ditetapkan melalui Undang-Undang No. 2 Tahun 2020) yang mengatur kebijakan PMSE di dalamnya. Hal tersebut disebabkan oleh kebijakan pembatasan sosial sehingga masyarakat cenderung menggunakan platform digital sebagai ruang aktivitas baru. Contohnya adalah peningkatan sekitar 8,8 juta pelanggan streaming Netflix di Indonesia pada tahun 2020 terhadap tahun 2019 ataupun jumlah pengunduhan Zoom hingga 681 juta kali sepanjang tahun 2020 (Katadata, 2021). Merespons hal tersebut, melalui Pasal 6 ayat (1) Perpu 1/2020, pemerintah mencoba untuk mengatur pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) terhadap penyelenggara PMSE yang diturunkan pada 1 Juli 2020 melalui PMK No.48/PMK.03/2020 terkait tata cara pemungutan, penyetoran, dan pelaporan PPN atas pemanfaatan barang atau jasa kena pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean.

PPN PMSE memiliki banyak keunggulan karena bersifat sebagai Value Added Tax (VAT), mulai dari keuntungan fiskal, psikologis, dan ekonomis. Dari sisi fiskal, otoritas pajak mendapatkan kemudahan pengawasan karena sistem invoice pada VAT sehingga cost compliance dari sisi otoritas pajak akan rendah. Selain itu, pajak ini juga dipotong, dipungut, dan dilaporkan oleh pelaku usaha yang ditunjuk oleh Menteri Keuangan yang hingga saat ini menurut Direktorat Jenderal Pajak (2021), telah berjumlah 81 pemungut yang mampu memudahkan pengawasan oleh otoritas pajak. Selanjutnya, pajak ini memiliki keuntungan psikologis karena para pembayar pajak cenderung tidak menyadari ketika melakukan pembayaran sehingga tidak akan mempengaruhi konsumsi secara signifikan. Pajak ini pun diuntungkan secara ekonomis karena bersifat netral pada pilihan seseorang untuk melakukan konsumsi atau saving sehingga sejalan dengan tujuan pemerintah di kala pandemi, yaitu meningkatkan konsumsi.

Namun, dengan beberapa keuntungan pajak tersebut, pemerintah masih harus terus melakukan evaluasi terkait kepatuhan wajib pajak. Sanksi atas ketidakpatuhan pemungut PPN PMSE memang telah diatur dalam Pasal 7 Perpu 1/2020 yang menyebutkan bahwa pelaku dapat dikenakan sanksi administrasi atau pemutusan akses oleh Menteri Komunikasi dan Informatika (Kominfo) RI. Meskipun Per-12/PJ/2020 sangat detail mengatur kriteria pemungut PMSE sampai pelaporannya, tetapi tidak ada pasal pengawasan dan sanksi apabila ada ketidakpatuhan perusahaan asing yang berada di luar yurisdiksi Indonesia. Oleh karena itu, perlu adanya peraturan yang mengatur pengawasan pemungutan PPN PMSE lebih lanjut mengingat potensi yang dimiliki sektor ini begitu besar. Pemerintah harus melakukan evaluasi dan kajian lebih lanjut terkait peraturan ini, terutama di masa pandemi seperti saat ini guna mendorong percepatan dan efektivitas pemulihan ekonomi nasional.

Referensi

BPS . (2021, Februari 15). Persentase Penduduk Miskin September 2020 naik menjadi 10,19 persen. Diambil kembali dari bps.go.id: https://www.bps.go.id/pressrelease/2021/02/15/1851/persentase-penduduk-miskin-september-2020-naik-menjadi-10-19-persen.html

Direktorat Jenderal Pajak. (2021, Agustus 4). Tunjuk Shutterstock, Kini Sudah Ada 81 Pemungut PPN PMSE. Diambil kembali dari pajak.go.id: https://www.pajak.go.id/id/siaran-pers/tunjuk-shutterstock-kini-sudah-ada-81-pemungut-ppn-pmse

Fitriandi, P. (2020). PEMAJAKAN ATAS TRANSAKSI MELALUI ONLINE MARKETPLACE. urnal Pajak Indonesia Vol.4, No.1, (2020), 14-20.

Kafabih dan Utami. (2021). SEKTOR PARIWISATA INDONESIA DI TENGAH PANDEMI COVID 19. Jurnal Dinamika Ekonomi Pembangunan, 4(1), 383 – 389

Katadata. (2021, Februari 1). Efek Pandemi, Total Pelanggan Netflix Tembus 200 Juta. Diambil kembali dari databoks.katadata.co.id: https://databoks.katadata.co.id/datapublish/2021/01/22/efek-pandemi-total-pelanggan-netflix-tembus-200-juta

Kostaf FIA UI. (2019, Maret 9). Pajak E-Commerce: Tantangan dalam Era Ekonomi Digital. Diambil kembali dari kostaffiaui.medium.com: https://kostaffiaui.medium.com/pajak-e-commerce-tantangan-dalam-era-ekonomi-digital-9b9443620a2b

Kostaf FIA UI. (2020, Desember 29). Kepatuhan Pajak Digital PPN PMSE. Diambil kembali dari kostaffiaui.medium.com: https://kostaffiaui.medium.com/kepatuhan-pajak-digital-ppn-pmse-c75d696b5f2d

Kostaf FIA UI. (2020, Juli 1). PPN PMSE: Tidak Melanggar Konsensus, Apakah Berjalan Mulus? Diambil kembali dari kostaffiaui.medium.com: https://kostaffiaui.medium.com/ppn-pmse-tidak-melanggar-konsensus-apakah-berjalan-mulus-7a530de12bc8

MUC Consulting. (2020, Oktober 22). Transaksi Perdagangan Elektronik di Masa Pandemi Menanjak. Diambil kembali dari mucglobal.com: https://mucglobal.com/id/news/2273/transaksi-perdagangan-elektronik-di-masa-pandemi-menanjak

Putera, A. M. (2021, Juli 16). Membedah Pajak atas Transaksi Digital. Diambil kembali dari pajak.go.id: https://www.pajak.go.id/id/artikel/membedah-pajak-atas-transaksi-digital

Republik Indonesia. (2020). PERATURAN PEMERINTAH PENGGANTI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 1 TAHUN 2O2O . Diambil kembali dari pajak.go.id: https://www.pajak.go.id/sites/default/files/2020-04/Perpu%20Nomor%201%20Tahun%202020.pdf

Subianto, B. (2020, September 8). Urgensi Mitigasi Kepatuhan Pajak Digital. Diambil kembali dari news.ddtc.co.id: https://news.ddtc.co.id/urgensi-mitigasi-kepatuhan-pajak-digital-23738?page_y=1100

Suparman, R. A. (2020, Juni 30). Kriteria Pemungut PPN PMSE. Diambil kembali dari aguspajak.com: https://aguspajak.com/2020/06/30/pmse/

Yanuar Wahyu Widianto, L. S. (2020). Evaluasi Dampak Pengenaan Pajak Pertambahan Nilai pada Perdagangan Melalui Sistem Elektronik. Bappenas Working Paper Volume III No. 2, 109-125.

Comments