PPN 12 Persen Barang Mewah Berlaku 1 Februari 2025, Dirjen Pajak: Ada Masa Transisi bagi Perusahaan Retail

Pajak.com, Jakarta – Pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 131 Tahun 2024 menyusul pengumuman Presiden Prabowo Subianto mengenai pengenaan Pajak Pertambahan Nilai (PPN) 12 persen untuk barang/jasa mewah. Direktur Jenderal (Dirjen) Pajak Suryo Utomo pun menyebut bahwa ada masa transisi pengenaan tarif PPN 12 persen atas barang/jasa mewah selama 1 bulan bagi perusahaan retail atau berlaku penuh pada 1 Februari 2025.

”Selain melaksanakan UU HPP (Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan), kebijakan PPN ini telah mendengar aspirasi dan kepentingan masyarakat. Jadi, saya mengulang apa yang disampaikan oleh bapak presiden dan ibu menteri keuangan bahwa pengenaan PPN (12 persen) dikenakan untuk barang-barang mewah. Untuk barang yang tidak tergolong mewah, masyarakat tidak mengalami kenaikan PPN,” jelas Suryo dalam Media Briefing DJP, di Kantor Pusat DJP, Jakarta (2/1).

Dengan demikian, ia menegaskan kebijakan PPN yang berlaku mulai 1 Januari 2025 tersebut tidak menimbulkan adanya usulan amandemen UU sekaligus tetap menyerap aspirasi masyarakat maupun kondisi perekonomian nasional.

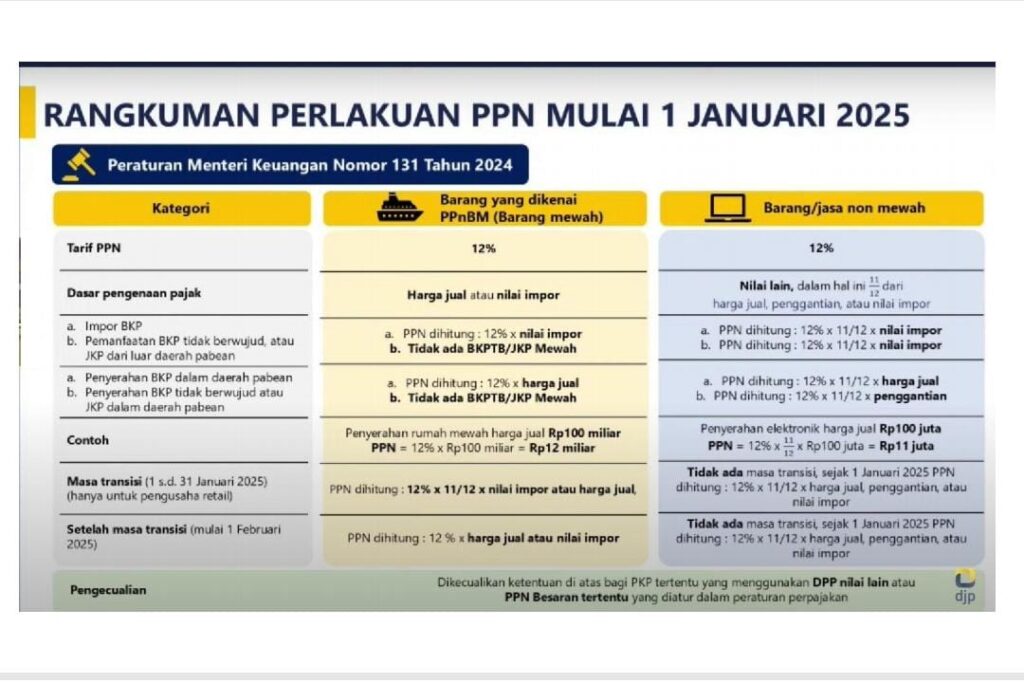

Selain itu, pemerintah juga telah mendengarkan aspirasi dari pelaku usaha mengenai masa transisi penerapan tarif PPN 12 persen untuk barang/jasa mewah. Adapun masa transisi bagi perusahaan retail adalah 1-31 Januari 2025. Rumusannya, PPN dihitung= 12 % x 11/12 x nilai impor atau harga jual.

Setelah masa transisi mulai 1 Februari 2025, maka PPN dihitung= 12% x harga jual atau nilai impor. Artinya, selama masa transisi pengenaan PPN masih menggunakan tarif lama (11 persen).

”Secara prinsip kami pun juga memberikan waktu, ada masa transisi, karena faktur pajak yang dibuat oleh Wajib Pajak sebagian besar sudah ada dokumen dalam bentuk digital secara sistem otomatis. Pada waktu mengubah sistem pun kami juga akan memberikan rentang waktu yang cukup lah bagi teman-teman pelaku usaha, Wajib Pajak untuk menyesuaikan sistemnya dengan sebaik-baiknya,” ungkap Suryo.

Contoh Pengenaan PPN 12 Persen Barang/Jasa Mewah dan Non-mewah

Suryo menjelaskan, perlakuan tarif PPN 12 persen untuk barang/jasa mewah dengan Dasar Pengenaan Pajak (DPP) berdasarkan harga jual atau nilai impor. Tarif PPN 12 persen untuk barang/jasa mewah ini juga dikenakan Pajak Penjualan atas Barang Mewah (PPnBM) yang dikenakan pada saat penjualan saja—dikenakan 1 kali.

Suryo pun menyebutkan bahwa barang mewah telah diatur dalam PMK Nomor 42 Tahun 2022 dan PMK Nomor 15 Tahun 2023, yang dibagi menjadi 2 kategori berikut ini:

1. Kendaraan bermotor

- Bermotor angkutan orang sampai dengan 15 orang;

- Kendaraan bermotor dengan kabin ganda;

- Mobil golf (termasuk golf buggy) dan kendaraan semacam itu;

- Kendaraan khusus di atas salju, di pantai, di gunung, atau kendaraan sejenis;

- Kendaraan bermotor beroda 2 atau 3 dengan mesin piston berkapasitas silinder lebih dari 250 cc;

- Trailer, semi-trailer dari tipe caravan untuk perumahan atau kemah; dan

- Kendaraan bermotor dengan kapasitas isi silinder lebih dari 4.000 cc.

2. Selain kendaraan bermotor

- Hunian mewah dengan harga jual sebesar lebih dari Rp 30 miliar;

- Balon udara dan balon udara yang dikemudikan, pesawat udara lainnya tanpa penggerak;

- Peluru;

- dan bagiannya, tidak termasuk senapan angin;

- Helikopter, pesawat udara, dan kendaraan udara lainnya;

- Senjata, revoler, pistol, dan senjata api yang dioperasikan dengan bahan peledak; dan

- Kapal persiar, kapal ekskursi, dan kendaraan air.

”Contoh, penyerahan barang mewah harga jual sebesar Rp 100 miliar, maka PPN-nya 12 persen x Rp 100 miliar = Rp 12 miliar,” sebut Suryo.

Kedua, pengenaan PPN untuk barang/jasa non-mewah. Pengenaan DPP nilai lain, dalam hal ini 11/12 dari harga jual, penggantian, atau nilai impor. Sebagai contoh, penyerahan elektronik harga jual Rp 100 juta. Maka, PPN = 12% x 11/12 x 100 juta =Rp 11 juta.

Suryo mengaskan bahwa tidak ada masa transisi pada mengaturan PPN untuk barang/jasa non-mewah. Adapun yang termasuk dalam barang/dan jasa non-mewah adalah yang selain daftar barang/jasa mewah.

Pada kesempatan yang sama, Staf Ahli Menteri Keuangan Bidang Kepatuhan Pajak Yon Arsal secara teknis juga membeberkan contoh skema pengenaan PPnBM dan PPN 12 persen berikut ini:

1. Pengusaha Kena Pajak (PKP) merupakan pabrikan kendaraan yang menyerahkan Barang Kena Pajak (BKP) berupa 1 unit mobil 2.000 cc dengan harga jual Rp 500 juta kepada PT C yang merupakan diler kendaraan bermotor.

Penghitungan:

- Harga jual (DPP PPN dan PPnBM) = Rp 500 juta

- PPN 12 persen = Rp 60 juta

- PPnBM 15 persen = Rp 75 juta

- Harga penjualan pabrikan = Rp 635 juta

2. PT C merupakan diler kendaraan bermotor menyerahkan kendaraan motor tersebut kepada tuan X dengan keuntungan sebesar Rp 50 juta.

- Pembelian

- Harga beli dan pabrikan = Rp 575 juta (termasuk PPnBM yang dipungut)

- PPN 12 persen = Rp 60 juta

- Harga pembelian = Rp 635 juta

- Penyerahan

- Harga beli dan pabrikan = Rp 575 juta

- Keuntungan = Rp 50 juta

- DPP PPN = Rp 652 juta

- PPN 12 persen = Rp 75 juta

- Harga penjualan atas diler = Rp 700 juta.

Kemudian, Yon juga memberikan contoh penerapan PPN untuk impor barang/jasa non-mewah sebagai berikut:

Misalnya, pada tanggal 2 Januari 2025, PT F yang merupakan PKPK melakukan impor BKP berupa 1 unit komputer dengan nilai impor sebesar Rp 24 juta. Berdasarkan data tersebut, PT F wajib membayar PPN yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak berupa Pemberitahuan Pabean Impor. Yon menguraikan penghitungannya berikut ini:

- Harga jual = Rp 24 juta

- Dasar pengenaan pajak = Rp 22 juta (11/12 x Rp 24 juta)

- Jumlah PPN = Rp 2,640 juta (12 % x Rp 22 juta).

Comments