Penting untuk Efisiensikan Bisnis! Taxco Solution Beberkan Aspek Perpajakan KSO

Pajak.com, Jakarta – Taxco Solution menggelar webinar bertajuk ’Memahami Ketentuan Kerja Sama Operasi (KSO) dari Kacamata Pajak’, (22/5/25). Supervisor Tax Taxco Solution Oktovian Dea Anu (Okto) mengingatkan bahwa aspek perpajakan KSO penting dipahami tidak hanya untuk menghindari risiko hukum, melainkan demi mengefisiensikan bisnis. Untuk itu, melalui weninar yang didukung oleh Pajak.com ini Okto membeberkan aspek perpajakan KSO.

Okto menjelaskan bahwa Peraturan Menteri Keuangan (PMK) Nomor 79 Tahun 2024 mendefinisikan KSO sebagai badan yang berbentuk pengaturan bersama antar anggota kerja sama operasi, di mana setiap anggota memiliki pengendalian bersama atau hak atas aset serta kewajiban terhadap liabilitas.

Dalam KSO, setiap pihak memiliki hak, kewajiban, dan tanggung jawab berdasarkan kesepakatan tertulis. KSO sering digunakan dalam berbagai sektor, termasuk konstruksi, pengadaan barang dan jasa, serta proyek infrastruktur.

“Tujuan utama dari KSO adalah untuk menggabungkan sumber daya, keahlian, dan modal guna menjalankan suatu proyek atau bisnis dengan lebih efisien. Memahami ketentuan perpajakan dalam KSO sangat penting karena berpengaruh langsung pada kepatuhan hukum, efisiensi bisnis, dan pengelolaan risiko keuangan,” ungkapnya, dikutip Pajak.com, (23/5/25).

Okto menegaskan, PMK Nomor 79 Tahun 2024 telah memberikan kepastian hukum terkait perlakuan perpajakan KSO, mulai dari mengatur kewajiban pendaftaran Nomor Pokok Wajib Pajak (NPWP), pengukuhan sebagai Pengusaha Kena Pajak (PKP), pengenaan Pajak Pertambahan Nilai (PPN), hingga ketentuan pelaporan Surat Pemberitahuan (SPT) Masa PPN. Dengan demikian, KSO harus mematuhi PMK Nomor 79 Tahun 2024 secara efektif.

“Dengan memahami PMK ini pengelolaan pajak akan efektif. Karena setiap anggota KSO tetap memiliki kewajiban pajak tersendiri atas bagian laba yang diterima, sehingga pemahaman yang baik dapat mencegah kesalahan administrasi yang berpotensi menimbulkan sanksi,” ujarnya.

Dengan memahami aspek perpajakan KSO, setiap pihak akan dapat menerapkan transparansi dan akuntabilitas dalam berbisnis. Okto menekankan bahwa transparansi ini menyangkut dokumentasi transaksi yang sesuai.

“Dokumentasi yang baik dalam KSO membantu menghindari permasalahan perpajakan di kemudian hari dan memastikan kepatuhan terhadap regulasi,” imbuhnya.

Secara simultan, pemahaman ketentuan perpajakan akan mendorong optimalisasi tata kelola keuangan. Pasalnya, KSO dapat mengoptimalkan strategi keuangan dan menghindari beban pajak yang tidak perlu.

Aspek Perpajakan KSO

Okto membeberkan, yang wajib memiliki NPWP adalah badan yang melakukan penyerahan barang dan/atau jasa atas nama KSO, menerima atau memperoleh penghasilan atas nama KSO, serta mengeluarkan biaya atau membayarkan penghasilan kepada pihak lain atas nama KSO.

“Kewajiban mendaftarkan diri untuk memperoleh NPWP dilakukan paling lama satu bulan setelah saat pendirian KSO, dalam hal di dalam perjanjian kerja sama KSO menunjukkan adanya kriteria yang Wajib memiliki NPWP. Kemudian, paling lama satu bulan ketika melakukan kegiatan sesuai dengan kriteria yang Wajib memiliki NPWP, dalam hal perjanjian kerja sama KSO tidak menunjukkan adanya kriteria tersebut,” jelas Okto.

Sementara yang tidak Wajib memiliki NPWP adalah badan yang melakukan penyerahan barang dan/atau jasa tidak menggunakan nama KSO, menerima atau memperoleh penghasilan tidak menggunakan nama KSO, serta mengeluarkan biaya atau membayarkan penghasilan kepada pihak lain tidak menggunakan nama KSO.

Okto pun menekankan agar Wajib Pajak memahami definisi tempat kedudukan KSO yang telah diatur dalam PMK Nomor 79 Tahun 2024, yaitu merupakan tempat tinggal atau tempat kedudukan salah satu anggota yang berada di dalam wilayah hukum Indonesia yang ditunjuk dalam perjanjian kerja sama KSO atau surat penunjukan untuk mewakili KSO.

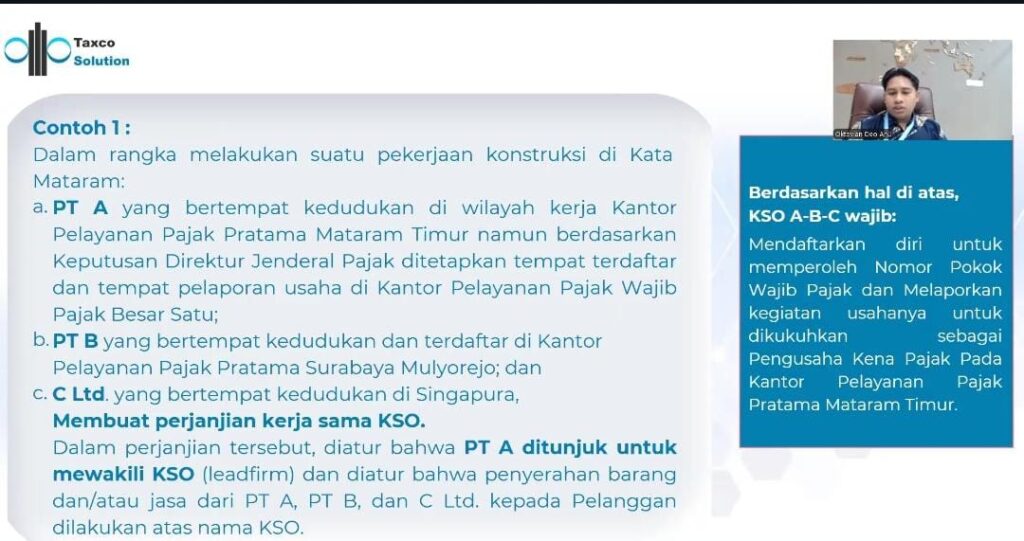

Okto pun memberi contoh. Misalnya, terdapat suatu pekerjaan konstruksi di Kota Mataram yang melibatkan PT A, PT B, dan C Ltd.

PT A yang bertempat kedudukan di wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Mataram Timur, namun berdasarkan keputusan direktur jenderal pajak ditetapkan tempat terdaftar dan tempat pelaporan usaha di KPP Wajib Pajak Besar Satu.

Kemudian, PT B yang bertempat kedudukan dan terdaftar di KPP Pratama Surabaya Mulyorejo, dan Ltd yang bertempat kedudukan di Singapura membuat perjanjian kerja sama KSO.

Dalam perjanjian tersebut, diatur bahwa PT A ditunjuk untuk mewakili KSO (leadfirm) dan diatur bahwa penyerahan barang dan/atau jasa dari PT A, PT B, dan C Ltd kepada pelanggan dilakukan atas nama KSO.

“Maka, berdasarkan ilustrasi itu, KSO PT A, PT B, dan C Ltd mendaftarkan diri untuk memperoleh NPWP dan Melaporkan kegiatan usahanya untuk dikukuhkan sebagai PKP pada KPP Pratama Mataram Timur,” jelas Okto.

Jenis Pajak yang Dikenakan KSO Wajib NPWP

KSO yang Wajib memiliki NPWP dan telah dikukuhkan sebagai Pengusaha Kena Pajak akan dikenakan PPN. Okto menjelaskan, PPN dikenakan atas penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) yang dilakukan oleh anggota kepada KSO dan KSO kepada pelanggan.

“Dasar pengenaan pajak atas penyerahan BKP dan/atau JKP oleh anggota kepada KSO menggunakan nilai lain (2/10 x nilai kontribusi) berupa nilai kontribusi yang disepakati oleh tiap anggota yang tercantum dalam perjanjian kerja sama dan/atau dokumen kesepakatan,” jelas Okto.

Sedangkan, dasar pengenaan pajak atas penyerahan BKP dan/atau JKP oleh KSO kepada pelanggan menggunakan dasar pengenaan pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

“Kemudian, KSO dan tiap anggota masing-masing wajib menyetorkan dan melaporkan SPT PPN Masa pada setiap masa pajak,” pungkas Okto.

Comments