Meninjau Kebijakan Pajak atas Air di Indonesia

Penulis: Rifa’ana Nur Azizah

Indonesia menjadi negara dengan ketergantungan air tanah yang tergolong tinggi di Asia Tenggara. Lebih dari 90% kebutuhan domestik masih menggunakan air tanah untuk keperluan sehari-hari. Padahal, Kementerian ESDM mengatakan bahwa air tanah seharusnya ditinjau sebagai sumber daya yang tidak terbarukan (non renewable resources) karena keadaannya yang saat ini telah terdegradasi dengan imbangan air yang buruk. Selain itu, pencemaran air sungai yang tidak terkendali juga akan menyebabkan kerusakan ekosistem, tingginya biaya pengolahan, dan tidak terpenuhinya standar baku mutu air (Greenlab, n.d).

Merespons permasalahan tersebut, salah satu solusi oleh pemerintah melalui pendekatan preventif adalah dengan instrumen Pajak atas Air yang terdiri dari Pajak Air Tanah (PAT) dan Pajak Air Permukaan (PAP). PAT, sebagaimana diatur di dalam Undang-Undang Nomor 1 Tahun 2022 (UU HKPD) Pasal 65, merupakan pajak yang dipungut oleh pemerintah kabupaten/kota atas pengambilan dan/atau pemanfaatan air tanah. Tarif maksimal PAT adalah 20% dari Harga Dasar Air (HDA), yang dihitung dari Harga Air Baku (HAB) dikalikan Faktor Nilai Air. Sementara, di dalam Pasal 28 UU HKPD, PAP dikenakan oleh pemerintah provinsi atas pemanfaatan air yang ada di permukaan tanah dengan tarif maksimal 10% dari nilai perolehan air, yaitu hasil perkalian HDA dan bobot air permukaan.

Kendati demikian, kebijakan pengecualian Pajak atas Air terhadap rumah tangga, sebagaimana dijelaskan dalam UU HKPD, membuat mayoritas masyarakat merasa penggunaan air tanah lebih murah dan diminati. Hal tersebut didukung oleh pernyataan dari Deputi Kemaritiman dan Sumber Daya Alam, Vivi Yulaswati, yang mengungkapkan bahwa lebih dari 50% masyarakat Jakarta menggunakan air tanah, padahal 45% wilayahnya memiliki kualitas air tanah yang kritis (ESDM, 2023).

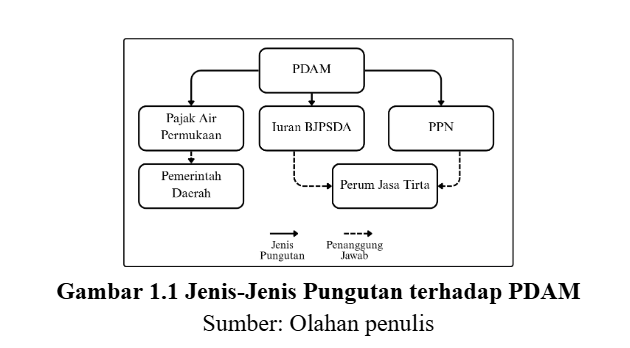

Upaya pemanfaatan air permukaan secara optimal merupakan salah satu cara mengendalikan konsumsi air tanah (BSDN, n.d). Oleh karena itu, pemerintah mengambil langkah dengan menyediakan layanan Perusahaan Air Bersih seperti Perusahaan Daerah Air Minum (PDAM). Akan tetapi, tingginya biaya pengolahan dan distribusi air menyebabkan rendahnya ketertarikan masyarakat terhadap layanan PDAM (Ombudsman, 2021). Pungutan tersebut di antaranya PAP, iuran Biaya Jasa Pengelolaan Sumber Daya Air (BPJSDA) dan PPN atas Jasa Kena Pajak (JKP) yang dipungut atas setiap pengguna air dalam menanggung biaya pengelolaan SDA (beneficiaries pay). Hal ini menyebabkan aksesibilitas air bersih menjadi minim untuk masyarakat marginal.

Selain itu, pengawasan terhadap Pajak atas Air di Indonesia tergolong masih sangat lemah. Salah satu penyebabnya adalah keterbatasan jumlah fiskus dan infrastruktur pendukung. Beberapa penelitian mengemukakan pengawasan PAT terhambat karena masih dilakukan secara konvensional dan kurang memaksimalkan penggunaan platform digital terintegrasi. Pengawasan yang dimaksud adalah dengan memasang alat segel pajak dan melakukan pendataan kepada setiap alat meter air yang digunakan Wajib Pajak (WP) (Harjo et al, 2024). Cara konvensional seperti ini kerap menimbulkan ketidakakuratan data antara tanggal pencatatan atau bulan pemanfaatan dengan tanggal diterbitkannya Surat Keterangan Pajak Daerah (Dewanto et al, 2024).

Dewanto et al (2024) dalam penelitiannya menjelaskan bahwa sistem pengawasan atau kontrol terhadap penggunaan air tanah yang telah dilakukan otoritas setempat, khususnya di Kebayoran Lama, Jakarta Selatan, belum sepenuhnya optimal. Rendahnya tingkat kepatuhan masyarakat untuk membayar pajak juga didasari pada minimnya kesadaran akan keberlanjutan lingkungan. Beberapa upaya seperti sosialisasi PAT kepada masyarakat juga belum menunjukan hasil yang signifikan. Adapun untuk saat ini, sanksi yang dikenakan kepada WP yang tidak patuh hanya berupa pembayaran dua kali lipat dari jumlah PAT yang seharusnya. Hambatan lainnya adalah kolaborasi antara otoritas pajak, instansi pengelolaan sumber daya air, dan stakeholders terkait yang terbatas serta penegakan standar dan prosedur yang kerap berubah-ubah.

Implementasi Pajak atas Air di Singapura dan Belanda

Menilik praktik global, Singapura merupakan salah satu negara yang memiliki kebijakan terkait Pajak atas Air. Meski hanya berpenduduk 2,01% dari total penduduk Indonesia, Singapura justru menjadi salah satu negara dengan water-stressed tertinggi di dunia karena minimnya sumber daya air alami (MSE, 2024). Guna menjaga swasembada air, Singapura menerapkan pajak konservasi air (WCT) dan Pajak Barang dan Jasa (GST).

WCT berlaku untuk semua pengguna air, dan dihitung berdasarkan jumlah air yang dikonsumsi. Tarif WCT dikenakan sebesar 30% untuk konsumsi yang kurang dari sama dengan 40m3/bulan, dan 50% untuk konsumsi lebih dari sama dengan 40m3/bulan (PUB, 2024). Selain pajak, pengguna air juga akan dikenakan biaya tambahan seperti Waterborne Fee, biaya air limbah, serta biaya produksi dan pasokan air. Hasilnya, konsumsi air berhasil ditekan dari 165 liter di tahun 2018, menjadi 142 liter per kapita per hari di tahun 2024. (Public Utility Board, n.d).

Selain di Asia Tenggara, kebijakan Pajak atas Air juga diberlakukan di beberapa negara Eropa, salah satunya Belanda. Belanda memiliki beberapa jenis pungutan, seperti Tap Water Tax, VAT, Provincial Groundwater Tax, dan Pajak untuk Instalasi di Tanah atau Perairan Publik (Government of Netherlands, n,d). Besaran pajak yang dibayar untuk setiap penggunaan air perpipaan tergantung pada besaran meter kubiknya. Pajak air di Belanda menggunakan batasan/threshold pengenaan, yaitu pada 300m³ pertama, tujuannya agar tidak terlalu memberatkan penggunaan air di rumah tangga kelas bawah. Adapun besaran tarif PPN yang dikenakan adalah 9%. Melalui pendekatan integrated water resources management, Belanda menerapkan partisipasi aktif stakeholder, mulai dari rumah tangga, sektor pertanian, hingga industri (Vollebergh et al, 2017).

Kesimpulan

Dalam mendukung keberlanjutan air bersih di Indonesia, upaya pengendalian konsumsi perlu dilakukan, salah satunya melalui PAT dan PAP. Akan tetapi, pemerintah perlu mengkaji ulang untuk memastikan bahwa kebijakan tersebut relevan dengan praktik di lapangan. Tingginya angka penggunaan air tanah di sektor domestik, yang merupakan negative list, menjadikan tupoksi PAT dan PAP sebagai instrumen regulerend tidak sepenuhnya optimal. Penyesuaian kebijakan lanjutan dapat dilakukan melalui riset mendalam dan benchmarking terhadap negara-negara dengan sistem kebijakan serupa. Beberapa di antaranya seperti pembebanan pajak untuk penggunaan air tanah di sektor domestik dengan skema threshold tertentu, serta pengenaan tarif pajak yang tinggi dan setara dengan dampak negatif yang dihasilkan.

Selain itu, pengawasan berbasis digital terintegrasi dan kolaborasi aktif antara pemerintah, swasta, dan masyarakat juga perlu ditingkatkan untuk mendukung keberhasilan kebijakan. Dengan begitu, swasembada air, sebagai salah satu target Indonesia Emas 2045, dapat terwujud dan kesenjangan akses air bersih dapat diatasi secara bertahap.

Daftar Pustaka

Badan Pusat Statistik DKI Jakarta. (2023). Jumlah Pelanggan Perusahaan Air Minum

Bapenda Jakarta. (n.d). Data Penerimaan Pajak Daerah. Diakses melalui bapenda.jakarta.go.id/data-penerimaan-pajak-daerah

Fitriani, F., Yusni, Y., & Sulistyaningsih, S. (2023). Analisis Potensi Pajak Air Tanah dan Kontribusinya Terhadap Penerimaan Pajak Daerah. Amsir Accounting & Finance Journal, 1(2), 53-62.

Government of Netherlands. Water Tax: Environmental Taxes. Diakses melalui https://www.government.nl/topics/environmental-taxes/water-tax

Harjo, D., Oviana, M., & Milleano, D. (2024). Analisis Pengawasan Pemungutan Pajak Air Tanah Dalam Meningkatkan Penerimaan Pajak Air Tanah Pada Badan Pendapatan Daerah

Provinsi Dki Jakarta Tahun Anggaran 2023. Jurnal Ilmu Administrasi Publik, 4(4), 343-350.

Kementerian Energi dan Sumber Daya Mineral. (2007). Perlu Analisa Risiko dan Pengolahan

Dampak Pengembangan Air Tanah. Diakses melalui https://www.esdm.go.id/id/media-center/arsip-berita/perlu-analisa-resiko-dan-pengolahan-dampak-pengembangan-air-tanah

Ministry of Sustainability and the Environment. Water. Diakses melalui https://www.mse.gov.sg/policies/water

Mulyanti, D., Farida, I., Amalia, E., & Setiadi, Y. (2023). The role of the regulerend function of groundwater tax on the conservation of water resources. Interdisciplinary International Journal of Conservation and Culture, 1(1), 31-39.

PUB. Water Price. Diakses melalui https://www.pub.gov.sg/Public/WaterLoop/Water-Price

Rivandi, Dandi (2020). Analisis Potensi Pajak Air Tanah dan Kontribusinya terhadap Pendapatan Asli Daerah Kota Medan: Studi Pada Badan Pengelola Pajak dan Retribusi Daerah Kota Medan.

Usman, E. (2024). Pengelolaan Air Tanah dalam Menghadapi Perubahan Iklim. Diakses melalui https://www.its.ac.id/tgeofisika/wp-content/uploads/sites/33/2024/03/Materi-Webinar-Teknik-Geofisika-ITS_Tantangan-Pengelolaan-Air-Tanah-dalam-Menghadapi-Perubahan-Iklim.pdf

Vollebergh, H., & Dijk, J. J. (2017). Taxes and fees of regional water authorities in the Netherlands. In Capacity building for environmental tax reform: European Commission study (pp. 1-12). IEEP.

Ombudsman. (2021). Menanti Air Mengalir. Diakses melalui https://ombudsman.go.id/artikel/r/pwkinternal–menanti-air-mengalir

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments