Implementasi Coretax: Kesenjangan Coretax dan Regulasi Pajak

Sehubungan dengan perkembangan teknologi, informasi, dan komunikasi, DJP menciptakan pembaharuan sistem administrasi perpajakan, yaitu Coretax. Hal ini juga telah diatur dalam Keputusan Menteri Keuangan No.81 Tahun 2024. Mengutip siaran pers Direktorat Jenderal Pajak, tujuan utama dari pembangunan Coretax adalah untuk memodernisasi sistem administrasi perpajakan yang ada saat ini. Dalam hal ini, Coretax mengintegrasikan seluruh proses bisnis inti administrasi perpajakan, mulai dari pendaftaran wajib pajak, pelaporan SPT, pembayaran pajak, data pihak ketiga, exchange of information (EOI) hingga pemeriksaan dan penagihan pajak (Direktorat Jenderal Pajak, n.d.).

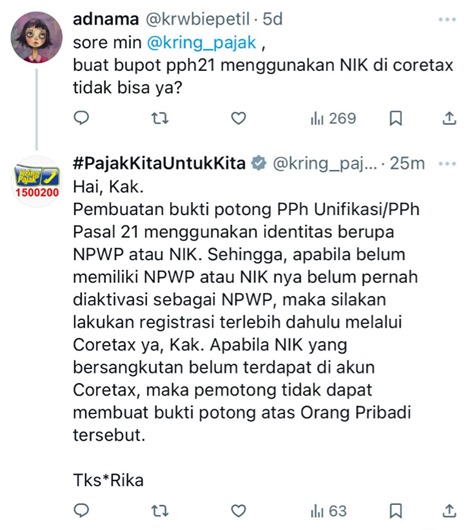

Walaupun sebelum implementasi Coretax pada 1 Januari 2025 telah diterapkan praimplementasi Coretax yang dimulai pada 16 – 31 Desember 2024, tetap saja implementasi Coretax per artikel ini ditulis masih menimbulkan beberapa permasalahan. Sebagai contoh permasalahan terkait pembuatan bukti potong PPh Pasal 21 di Coretax sebagaimana gambar capture akun otoritas pajak di bawah.

Dalam Coretax, proses penerbitkan bukti potong PPh Pasal 21 mengharuskan adanya NPWP. Walaupun NIK telah disinkronisasikan dengan NPWP, namun Coretax tetap mengharuskan adanya NPWP dalam proses penerbitan bukti potong PPh Pasal 21.

Dalam hal ini, secara tidak langsung, Wajib Pajak dipaksa untuk bertransaksi hanya dengan pihak yang memiliki NPWP. Namun, berdasarkan Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 Tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 6 Tahun 2023 Pasal 21 ayat 5a (“UU PPh”), bahwa besarnya tarif pemotongan atas penghasilan yang dimaksud pada ayat (1) yang diterapkan terhadap Wajib Pajak yang tidak memiliki NPWP lebih tinggi 20% daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan NPWP.

Artinya, tidak terdapat larangan bagi Wajib Pajak untuk melakukan transaksi dengan pihak yang memiliki NPWP. Justru berdasarkan UU PPh tersebut dapat disimpulkan bahwa UU memperbolehkan Wajib Pajak melakukan transaksi dengan Wajib Pajak yang tidak memiliki NPWP, dengan konsekuensi akan dikenakan tarif PPh lebih tinggi 20%. Konsekuensi yang timbul dari adanya ketidakselarasan antara Coretax dan peraturan perpajakan adalah Wajib Pajak sebagai pemberi penghasilan dapat dikenakan sanksi perpajakan sebab tidak dapat menerbitkan bukti potong PPh 21 bagi lawan transaksi yang tidak memiliki NPWP via Coretax.

Ketidakselarasan antara Coretax dan peraturan perpajakan, sangat merugikan Wajib Pajak. Hal ini juga bertentangan dengan asas sistem perpajakan yang ideal, yakni asas ease of administration, terutama dalam aspek efficiency dan simplicity. Akibat sistem Coretax yang mengharuskan Wajib Pajak harus bertransaksi dengan Wajib Pajak yang memiliki NPWP, Wajib Pajak tidak dapat menerbitkan bukti potong PPh Pasal 21 untuk lawan transaksi yang tidak memiliki NPWP. Faktanya, banyak Wajib Pajak yang bertransaksi dengan Wajib Pajak yang memiliki NPWP, misalnya atas pembayaran jasa freelance yang tidak memiliki NPWP.

Dengan implementasi Coretax, otoritas pajak Indonesia telah mengambil langkah maju dalam memodernisasi administrasi perpajakan. Namun, ketidaksesuaian sistem ini dengan peraturan perpajakan yang membolehkan transaksi dengan pihak tanpa NPWP menjadi tantangan yang perlu segera diatasi. Kesesuaian sistem perpajakan dengan regulasi yang berlaku sangat penting agar tidak membebani Wajib Pajak secara administratif dan mendorong efisiensi perpajakan. Pemerintah perlu mengevaluasi Coretax agar sejalan dengan asas simplicity dan efficiency, sehingga tidak merugikan Wajib Pajak yang mematuhi kewajiban perpajakan mereka.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments