ANALISIS KEBIJAKAN PMSE (PAJAK PERDAGANGAN MELALUI SISTEM ELEKTRONIK) DI INDONESIA PADA ERA PANDEMI DAN TAX PLANNING-NYA

PENDAHULUAN

Pada Era Pandemi saat ini, pemerintah sangat gencar untuk memungut pajak guna menaikkan pendapatan negara. Hal ini dikarenakan menurunnya pendapatan negara diberbagai sektor, mulai dari pariwisata, pertambangan, penerbangan, dan lain-lain. Masyarakat pun banyak yang di PHK (Pemutusan Hubungan Kerja) akibat perusahaan tidak sanggup menggaji mereka. Akibatnya pemerintah juga harus memberikan bantuan, berupa dana dan sembako kepada masyarakat agar dapat memenuhi kebutuhan hidupnya.

Era Pandemi juga membuat masyarakat harus bekerja dan melakukan segala aktivitas mereka di rumah saja. Aktivitas yang biasa mereka lakukan secara offline, sekarang harus dilakukan secara online. Kemajuan teknologi di era pandemi membuat segala hal yang dilaksanakan secara digital menjadi mudah, seperti menonton film dan video, membeli barang, membaca buku, dan lain-lain.

Salah satu pajak yang efektif untuk dipungut oleh pemerintah saat era pandemi ini adalah Pajak Digital/PMSE (Pajak Perdagangan Melalui Sistem Elektronik). Pajak Digital sendiri bukanlah hal yang baru bagi berbagai negara, seperti Australia yang telah menarik Pajak Digital sejak 2017, Uni Eropa sejak 2015, dan Jepang 2014. Indonesia termasuk negara yang lambat dalam memungut Pajak Digital. Hal ini disebabkan tidak adanya landasan hukum pajak di Indonesia mengenai Pajak Digital, seperti PPh bagi perusahaan yang berbasis di luar negeri atau tidak memiliki BUT (Bentuk Usaha Tetap) di Indonesia, PPN terkendala dengan konsep destination principle, dan masih menunggu konsesus global yang diumumkan oleh The Organization for Economic Co-opration and Development (OECD). Negara yang telah menerapkan pajak digital, saat ini memengut jenis pajak PPh, PPN, dan DST.

Pertumbuhan pendapatan dari Pajak Digital ini bukan angka yang sedikit, seperti Uni Eropa yang melaporkan EUR 3 miliar di tahun 2015 yang kemudian meningkat menjadi EUR 4,5 miliar di tahun 2018. Kemudian Australia juga melaporkan AUD 728 juta pada dua tahun pertama, yang jauh dari target semula yaitu AUD 348 juta untuk di tahun pertama. Hal inilah yang membuat Pemerintah RI segera meresmikan Pajak Digital pada 1 Juli 2020 kepada perusahaan-perusahaan yang menyediakan jasa/barang secara digital yang berbasis di luar negri dan tidak memiliki BUT.

Akan tetapi, masih banyak perusahaan digital yang tidak mau membayar Pajak Digital dengan berbagai alasan. Salah satunya adalah karena perusahaan tidak ingin merugi. Dengan adanya penelitian ini, penulis akan memastikan kebijakan Pajak Digital yang dikeluarkan oleh Pemerintah Indonesia sudah tepat pada era pandemic dan menganalisis kendala-kendala yang terjadi, memberikan Tax Planning yang dapat dilakukan, dan menganalisis potensi keberhasilan kebijakan Pajak Digital/PMSE di Indonesia.

METODE

Metode penelitiaan yang digunakan adalah penelitian deskriptif dengan pendekatan kualitatif. Metode penelitian deskriptif menurut Nazir (1988: 63) dalam Buku, yaitu “Metode deskriptif merupakan suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang”. Pendekatan kualitatif menurut Ridjal (Bungin, 2001:82), yaitu “Metode kualitatif bertujuan untuk menggali atau membangun situasi proposisi atau menjelaskan makna dibalik sebuah realita”. Penulis menggunakan metode deskriptif dengan pendekatan kualitatif, karena dalam penelitian ini semua data-data yang didapat berasal dari sumber atau informan yang telah diteliti dan terpercaya.

Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder menurut Hasan (2002: 58) adalah “Data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada”. Data ini digunakan untuk mendukung informasi primer yang telah diperoleh yaitu dari bahan pustaka, literatur, penelitian terdahulu, buku, seminar, jurnal, dan lain sebagainya.

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah menggunakan analisis SWOT (strength, weakness, opportunites, threats). Analisis SWOT digunakan untuk mengetahui kekuatan, kelemahan, peluang, dan ancaman dari kebijakan Pajak Digital/PMSE di Indonesia.

HASIL DAN PEMBAHASAN

Kebijakan Pajak Digital/PMSE di Indonesia pada Era Pandemi

Alasan pemerintah memungut Pajak Digital/PMSE adalah berdasarkan kajian yang dilakukan oleh Kementerian Keuangan yang terdapat dalam naskah akademik Perpu No.1/2020, total nilai transaksi barang digital yang dilakukan oleh konsumen di Indonesia mencapai Rp 104,4 triliun. Angka ini didapat dari transaksi digital, yaitu:

- Sistem perangkat lunak dan aplikasi

- Game, video, dan music

- Penjualan film

- Perangkat lunak khusus, seperti untuk perangkat mesin dan desain

- Perangkat lunak telpon genggam

- Hak siaran atau layanan televisi berlangganan

- Penerimaan dari media sosial dan layanan over the top (OTT)

Kebijakan Pajak Digital/PMSE di Indonesia diresmikan pada tanggal 1 Juli 2020 oleh Kementrian Keuangan. Namun pelaksanaannya diundur menjadi Agustus 2020. Pajak Digital ini memiliki 4 dasar hukum, yaitu:

- Pertama, Undang-Undang Nomor 1 Tahun 2020 tentang “Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid-19) dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan Menjadi Undang-Undang”.

- Kedua, Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia Nomor 1 Tahun 2020 tentang “Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid-19) dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan”.

- Ketiga, Peraturan Menteri Keuangan (PMK) No.48 Tahun 2020 tentang “Tata Cara Penunjukan Pemungut, Pemungutan, dan Penyetoran, serta Pelaporan Pajak Pertambahan Nilai atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari Luar Daerah Pabean di Dalam Daerah Pabean melalui Perdagangan melalui Sistem Elektronik (Pajak Digital)”.

- Keempat, Peraturan Direktur Jenderal Pajak No.12 Tahun 2020 tentang “Batasan Kriteria Tertentu Pemungut Serta Penunjukan Pemungut, Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud Dan/Atau Jasa Kena Pajak Dari Luar Daerah Pabean Di Dalam Daerah Melalui Perdagangan Melalui Sistem Elektronik”.

Saat ini Pemerintah Indonesia hanya dapat memungut PPN atas Pajak Digital. Seharusnya, pemerintah juga dapat memungut PPh (Pajak Penghasilan) badan melalui redefinisi Bentuk Usaha Tetap (BUT), PTE (Pajak Transaksi Elektronik), atau pajak tambahan lainnya. Namun hal ini belum dapat dilakukan, karena Indonesia masih menunggu konsesus global yang diumumkan oleh The Organization for Economic Co-opration and Development (OECD).

Setelah adanya landasan hukum mengenai Pajak Digital, maka PPN yang dahulu berdasarkan Physical Presence/kehadiran fisik kini diperluas menjadi Significant Digital Presence/kehadiran secara ekonomi. Significant economic presence ditentukan berdasarkan jumlah omzet konsolidasi grup usaha, jumlah penjualan di Indonesia, hingga jumlah pengguna aktif di media digital.

Sebagaimana telah diatur dalam Pasal 6 ayat (3) Perpu 1 tahun 2020 berbunyi, “Pajak Pertambahan Nilai yang dikenakan atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean sebagaimana dimaksud pada ayat (2) dipungut, disetorkan, dan dilaporkan oleh pedagang luar negeri, penyedia jasa luar negeri, Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE) luar negeri, dan/atau Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE) dalam negeri, yang ditunjuk oleh Menteri Keuangan.”. Subjek Pajak PPN untuk Pajak Digital selain ditunjuk oleh pemerintah, juga dapat mengajukan diri sebagai subjek pajak dengan cara pelaku usaha dapat mendaftarkan diri atau memberitahukan kepada Direktur Jendral Pajak untuk ditunjuk sebagai pemungut PPN atas PMSE/Pajak Digital.

Terdapat dua kriteria Subjek Pajak PPN atas Pajak Digital, sebagaimana telah diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-12/PJ/2020 Pasal 4, yaitu:

- Nilai transaksi dengan Pembeli di Indonesia melebihi Rp600.000.000,00 (enam ratus juta rupiah) dalam 1 (satu) tahun atau RpS0.000.000,00 (lima puluh juta rupiah) dalam 1 (satu) bulan; dan/ atau

- Jumlah traffic atau pengakses di Indonesia melebihi 12.000 (dua belas ribu) dalam 1 (satu) tahun atau 1.000 (seribu) dalam 1 (satu) bulan.

Subjek Pajak PPN atas Pajak Digital sampai tanggal 17 November 2020 telah terdaftar sebanyak 46 perusahaan. Hal ini disampaikan melalui Siaran Pers yang dilakukan oleh Direktorat Jenderal Pajak (DJP) Indonesia.

Kewajiban Pemungut PPN ada 3 yaitu:

Pemungutan PPN : Dipungut sesuai dengan tarif yang telah ditentukan (10%) dan membuat bukti PPN yang dapat berupa commercial invoice, billing, order receipt, atau dokumen sejenis.

Penyetoran PPN : Disetorkan paling lama akhir bulan berikutnya setelah masa pajak berakhir dan menggunakan mata uang Rupiah, Dollar Amerika Serikat, atau mata uang asing lainnya yang ditetapkan oleh Direktur Jenderal Pajak.

Pelaporan PPN : PPN yang telah dipungut dan disetorkan, wajib dilaporkan secara triwulan untuk periode 3 masa pajak, paling lama akhir bulan berikutnya setelah periode triwulan berakhir. Serta DJP (Direktorat Jenderal Pajak) dapat meminta laporan PPN yang dipungut secara rinci setiap 1 tahun kalender dan pelaporaan PPN dapat dilakukan secara elektronik melalui aplikasi atau sistem yang disediakan oleh DJP.

Objek Pajak PPN atas Pajak Digital/PMSE juga telah diatur dalam Pasal 2 ayat 1 Peraturan Menteri Keuangan nomor 48/PMK.03/2020 berbunyi, “PPN dikenakan atas pemanfaatan BKP Tidak Berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean melalui PMSE.”

Dalam pemungutan PPN atas Pajak Digital/PMSE berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-12/PJ/2020 Pasal 10 ayat 1-3, yaitu:

- Jumlah PPN yang wajib dipungut oleh Pemungut PPN PMSE sebagaimana dimaksud dalam Pasal 2 ayat (2) adalah 10% (sepuluh persen) dikalikan dengan Dasar Pengenaan Pajak.

- Dasar Pengenaan Pajak sebagaimana dimaksud pada ayat (1) adalah sebesar nilai berupa uang yang dibayar oleh Pembeli, tidak termasuk PPN yang dipungut.

- Pemungutan PPN sebagaimana dimaksud pada ayat (1) dilakukan pada saat pembayaran oleh Pembeli.

- Pungutan PPN untuk Pajak Digital pada bulan September mencapai Rp97 miliar dari 6 perusahaan. Hingga 23 Desember 2020, Sri Mulyani mencatat penerimaan PPN untuk Pajak Digital mencapai Rp1.019,56 triliun, atau 85,65% dari target Rp1.198,8 triliun. Sungguh angka yang sangat besar dan pajak yang telah dipungut tersebut selanjutnya akan didistribusikan kepada masyarakat melalui berbagai macam bantuan. Hal ini sangatlah sesuai dengan teori pajak menurut Rochmat Soemitro (dalam Suandy, 2011), dimana pajak digunakan untuk pengeluaran umum/publik.

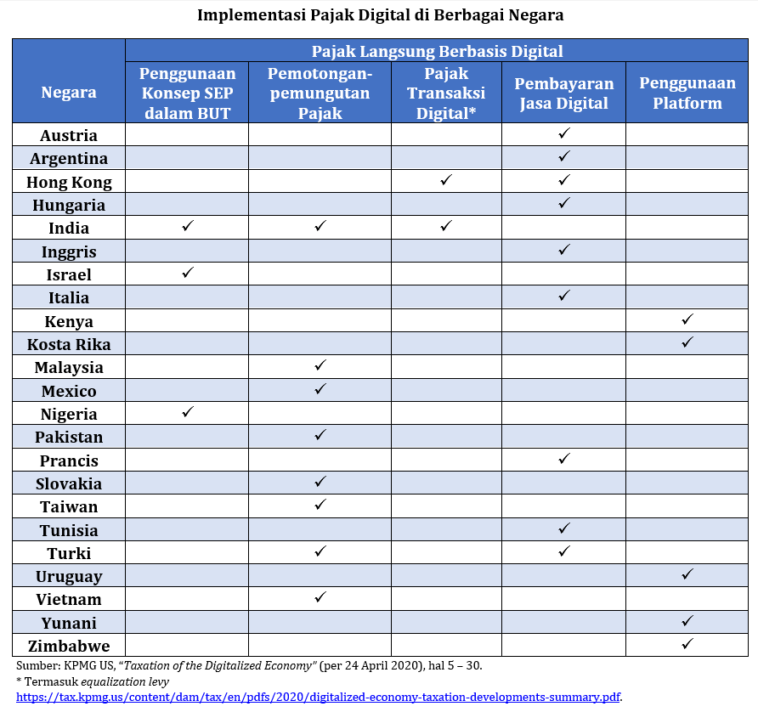

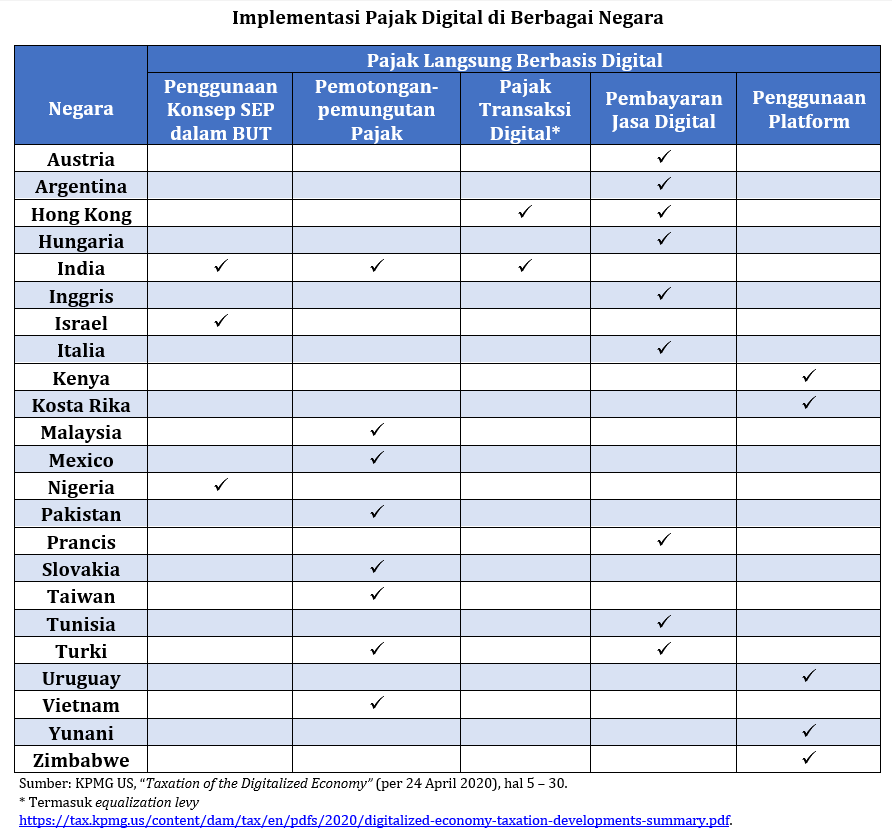

Kebijakan Pajak Digital/PMSE di Luar Negeri

Sebelum Indonesia, terdapat beberapa negara yang sudah melakukan pemungutan Pajak Digital/PMSE. Beberapa negara tersebut antara lain: Prancis, Italia, dan Spanyol dengan tarif pajak 3% dengan dasar pengenaan nilai transaksi. Kemudian, Austria, India, dan Uruguay menetapkan masing-masing tarif pajak 5%, 6%, dan 12% dari nilai transaksi. Hungaria dan Turki menetapkan tarif pajak sebesar 7,5% dari nilai transaksi. Uruguay menetapkan tarif sebesar 12% dari nilai transaksi. Inggris yang mencapai 30% atas dasar pengenaan pajak diverted profit. Serta, Australia senilai 40% dari diriverted profit.

Setelah Indonesia, beberapa negara di Asia Tenggara juga akan ikut menarik Pajak Digital/PMSE seperti Thailand. Singapura dan Malaysia pun telah lebih dulu menarik Pajak Digital sebelum Indonesia.

Negara Australia sendiri telah melaksanakan Kebijakan Pajak Digital ini sejak 2017. Kegiatan yang dipungut Pajak Digital pada pemerintah Australia adalah streaming atau download musik, film, aplikasi hingga games, e-books, jasa profesional online, hingga jasa penyimpanan hingga cloud. Korea Selatan juga telah melaksanakan kebijakan Pajak Digital tersebut. Namun, pemerintah setempat tidak menetapkan besaran pajak yang dipungut oleh para pelaku usaha digital. Akan tetapi, setiap perusahaan digital asing wajib untuk mendafatarkan diri ke otoritas perpajakan setempat mengenai pemungutan pajak. India dan Jepang juga telah melaksanakan Kebijakan Pajak Digital di tahun 2015 dan 2017.

Setiap negara memiliki peraturan Pajak Digital yang berbeda-beda dan tarif yang ditentukan pun juga berbeda-beda. Contohnya Perusahaan Airbnb telah berkewajiban memungut PPN atas setiap transaksi yang terjadi di negara yang menerapkan kebijakan electronically supplied services, seperti Swiss, Norwegia, dan Islandia. Sebaliknya, kebijakan tersebut berbeda di Kanada, yaitu kewajiban pemungutan PPN atas Pajak Digital bukan terletak pada Perusahaan Airbnb melainkan pada host atau pemilik akomodasi.

Kendala-Kendala dari Kebijakan Pajak Digital/PMSE

Didalam suatu kebijakan, selalu ada kendala-kendala yang dihadapi termasuk kebijakan Pajak Digital/PMSE. Kendala-kendala yang dihadapi oleh DJP menurut Pelayanan dan Humas DJP Hestu Yoga Saksama, antaralain:

- Kemampuan DJP masih kurang dalam menjaring para pelaku usaha digital luar negeri untuk masuk dalam sistem administrasi pajak, terutama untuk ditunjuk sebagai pemungut dan penyetor PPN atas Pajak Digital/PMSE.

- Kemampuan DJP juga masih kurang dalam memastikan kepatuhan pajak para pelaku usaha asing yang sudah ditunjuk sebagai pemungut dan penyetor PPN atas Pajak Digital/PMSE.

- DJP Masih kurang pula dalam memastikan peran kebijakan PPN atas Pajak Digital/PMSE selaras dan mendukung kebijakan PPh pelaku usaha ekonomi digital.

Sementara itu, tingkat kepatuhan pelaporan SPT tahunan mencapai 76,86% sampai Desember 2020. Angka ini sudah termasuk angka yang besar. Namun pemerintah harus memaksimalkan menjadi 100% agar semua perusahaan digital yang melakukan transaksi di Indonesia dapat menyetorkan dan melaporkan PPN yang mereka pungut.

Beberapa negara juga memiliki kendala yang kurang lebih sama dengan Indonesia. Terdapat 2 isu yang harus diperhatikan dalam pemungutan PPN atas Pajak Digital/PMSE lintas negara, antaralain:

- Dalam transaksi lintas batas negara (business-to-consumer), apakah pelaku usaha luar negeri perlu diwajibkan untuk melakukan pendaftaran di suatu negara untuk memenuhi kewajibannya berkaitan dengan PPN di negara tersebut.

- Dalam transaksi, consumer-to-consumer, pembuat kebijakan perlu mempertimbangkan pihak dalam rantai pasokan yang akan diwajibkan untuk melakukan pemungutan dan pelaporan PPN.

Jika hal ini kita jabarkan melalui 4 aspek teori polya (1985), yaitu:

Teori Polya (1985) dalam menangani Kendala Pajak Digital/PMSE

Memahami masalah

Seperti yang telah dijabarkan sebelumnya mengenai masalah-masalah yang terjadi akibat dari kebijakan Pajak Digital/PMSE, pemerintah harus memahami masalah-masalah yang terjadi. Mulai dari hubungan bisnis yang terdampak, kepatuhan para perusahaan digital, sampai kemudahan dalam menyetorkan dan melaporkan PPN atas Pajak Digital/PMSE.

Merencanakan penyelesaian

Penulis juga telah memberikan saran-saran yang dapat dilakukan pemerintah dalam menangani masalah yang terjadi akibat Kebijakan Pajak Digital/PMSE. Dimana pemerintah harus banyak belajar dari negara lain yang telah lebih dulu melakukan pemungutan PPN atas PMSE.

Menyelesaikan masalah

Setelah pemerintah merencanakan penyelesaian masalah, selanjutnya pemerintah harus menyelesaikan masalah tersebut dengan cepat dan tegas. Agar pemerintah tidak mendapatkan masalah yang baru dan pajak yang telah dipungut dapat langsung didistribusikan kepada masyarakat.

Melakukan pengecekan kembali semua langkah yang telah dikerjakan

Setelah melakukan 3 aspek diatas, selanjutnya pemerintah melakukan pengecekan kembali/evaluasi terhadap langkah-langkah yang telah dilakukan. Kemudian mencari tau apa yang menjadi kendala dalam langkah-langkah yang telah dilakukan. Setelah itu pemerintah dapat memahami, merencanakan, dan menyelesaikan kembali masalah/kendala yang terjadi tersebut.

Pemerintah Indonesia harus banyak belajar dari negara lain yang telah lebih dulu menerapkan Pajak Digital/PMSE, seperti Australia yang telah mencapai 560 entitas dari tahun 2017-sekarang dan Italia yang mengharuskan perusahaan merilis tanda terima elektronik untuk semua pelanggan, mendaftar “alamat digital” ke otoritas pajak dan mendapat alamat digital pelanggan dan pemasok. Serta pemerintah juga harus memastikan kemungkinan-kemungkinan negatif yang terjadi akibat dari pajak digital terhadap hubungan bisnis negara Indonesia dengan negara lain.

Jadi, semua perlu keseimbangan antara biaya kepatuhan, persyaratan informasi dan kebutuhan verifikasi kepatuhan. Serta, pemerintah perlu mengembangkan kerja sama yang kuat untuk membangun basis data Pajak Digital/PMSE dengan pemungut di luar negeri ataupun pihak ketiga yang secara langsung memfasilitasi pemanfaatan barang/jasa kena pajak tidak berwujud melalui Pajak Digital/PMSE.

Tax Planning atas Pajak Digital/PMSE

Tax Planning/perencanaan pajak menurut Lyons Susan M. dalam bukunya International Tax Glossarry, “Perencanaan pajak adalah pengaturan yang dilakukan oleh barang siapa yang melakukan usaha perseorangan atau bisnis, yang tujuannya untuk meminimalisasikan kewajiban pajaknya”. Tujuan tax planning sendiri ada 4 menurut Drs. Chairil Anwar Pohan, M.Si., MBA dalam bukunya yang berjudul Manajemen Perpajakan Strategi Perencanaan Pajak dan Bisnis, yaitu:

- Meminimalisasi beban pajak yang terutang.

- Memaksimalkan laba setelah pajak.

- Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak oleh fiskus.

- Memenuhi kewajiban perpajakan secara benar, efisien, dan efektif, sesuai dengan ketentuan perpajakan.

Tax Planning yang dapat dilakukan oleh subjek pajak PPN atas Pajak Digital/PMSE tidak jauh berbeda dari subjek pajak PPN yang lainnya. Menurut Drs. Chairil Anwar Pohan, M.Si., MBA (2013) terdapat beberapa tax planning untuk PPN, yaitu:

- Memaksimalkan mekanisme pengkreditan PPN.

- Memaksimalkan fasilitas di bidang PPN.

- Sentralisasi pengenaan PPN.

- Memaksimalkan restitusi PPN.

- Membangun sendiri dalam kegiatan usaha.

- PPN atas barang gratis untuk keperluan promosi.

- Penjagaan cash flow.

- Pengendalian PPN.

- Tanggung jawab renteng.

Jika PPh sudah dapat dipungut oleh Indonesia, maka para perusahaan digital juga harus mulai ekstra dalam tax planning. Besarnya pajak yang disetorkan perusahaan pasti banyak, jika tidak melakukan tax planning dengan benar. Oleh sebab itu, perusahaan harus melakukan tax planning dengan orang yang tepat dan terpercaya. Berikut beberapa cara tax planning yang dapat dilakukan oleh perusahaan selain cara-cara yang disebutkan diatas:

Teori Chairil (2014) untuk Tax Planning

Tidak melanggar ketentuan perpajakan

Perusahaan harus meminimalisir semua pengeluaran dan memanfaatkan beberapa syarat pajak (PPN dan PPh) dengan tidak melanggar ketentuan perpajakan. Misalnya, perusahaan dapat menunda penyetoran PPN dan PPh atas Pajak Digital sampai akhir bulan berikutnya. Hal ini dapat dilakukan untuk meminimalisir dahulu pengeluaran yang ada sehingga pajak yang disetorkan semakin berkurang.

Secara bisnis masuk akal (reasonable)

Perusahaan juga harus memikirkan apakah yang mereka lakukan masuk akal secara bisnis. Misalnya, meminimalisir pengeluaran dengan wajar. Jangan sampai para fiskus (DJP) melihat hal tersebut dengan tidak wajar secara bisnis.

Didukung oleh bukti-bukti pendukung yang memadai

Perusahaan juga melampirkan beberapa bukti yang valid, seperti kontrak, invoice, faktur pajak, dukungan perjanjian (agreement), dan perlakuan akuntansinya (accounting treatment). Sehingga saat pelaporan pajak, para fikus dapat percaya dan perusahaan dapat terbebas dari sanksi yang berlaku.

Analisis Potensi Keberhasilan Kebijakan Pajak Digital/PMSE di Indonesia

Dalam menganalisis potensi keberhasilan Kebijakan Pajak Digital/PMSE di Indonesia, penelitian ini menggunakan teori analisis SWOT. Fungsi dari Analisis SWOT (strength, weakness, opportunity, and threat) adalah untuk mendapatkan informasi dari analisis situasi dan memisahkannya dalam pokok persoalan internal (kekuatan dan kelemahan) dan pokok persoalan eksternal (peluang dan ancaman) (Ferrel dan Harline, 2005). Analisis SWOT pada potensi keberhasilan kebijakan pajak digital/PMSE di Indonesia adalah sebagai berikut:

Strength (Kekuatan):

- Adanya landasan hukum yang mengatur pajak digital/PMSE di Indonesia.

- Hampir seluruh negara menerapkan kebijakan pajak digital/PMSE dengan prinsip-prinsip yang berbeda.

- Indonesia menggunakan prinsip significant economic presence, dimana pajak ditentukan berdasarkan jumlah omzet konsolidasi grup usaha, jumlah penjualan di Indonesia, hingga jumlah pengguna aktif di media digital.

Weakness (Kelemahan):

- Perlunya pemanfaatan ruang dalam sistem administrasi pajak digital/PMSE yang memadai di Indonesia dalam menjaring perusahaan digital luar negri.

- Kepatuhan pajak para pelaku usaha asing yang sudah ditunjuk sebagai subjek pajak digital/PMSE masih kurang dipastikan oleh DJP Indonesia.

- Dalam memastikan peran kebijakan Pajak Digital/PMSE selaras dan mendukung kebijakan PPh pelaku usaha ekonomi digital, Indonesia juga masih kurang.

Opportunity (Kesempatan):

- Beberapa negara telah sukses dalam menerapkan pajak digital/PMSE, seperti Australia, Prancis, Jepang, dan lain-lain.

- Pendapatan negara dapat meningkat dengan pajak digital/PMSE ini dimaksimalkan lagi, terlebih pada era pandemi saat ini.

Threats (Ancaman):

- Adanya ancaman hubungan bisnis dengan negara lain, akibat dari pajak digital/PMSE yang diterapkan.

- Adanya kemungkinan perusahaan digital memanipulasi pajak yang dilaporkan, mengingat masih kurang baik sistem untuk pajak digital di Indonesia.

- Tabel dibawah ini merupakan kesempatan dan ancaman dari eksternal yang dihadapi serta kekuatan dan kelemahan yang dimiliki, berdasarkan analisis swot yang telah dijabarkan diatas, yaitu:

Matriks SWOT

Strategi

Strength (Kekuatan)

Weakness (Kelemahan)

Opportunity

(Kesempatan)

Dengan adanya landasan hukum yang mengatur mengenai Pajak Digital/PMSE di Indonesia, maka hal tersebut dapat dengan mudah terlaksana. Sehingga dapat meningkatkan pendapatan negara yang kemudian akan didistribusikan kepada masyarakat.

Kemampuan DJP Indonesia dalam memanfatkaan ruang dalam sistem administrasi Pajak Digital/PMSE di Indonesia, membuat masih banyaknya perusahaan asing yang belum mendaftarkan dirinya sebagai subjek Pajak Digital/PMSE. Sehingga Indonesia masih perlu belajar dari negara lain yang telah lebih dulu menerapkan pajak digital dan sukses.

Threats

(Ancaman)

Dalam menerapkan Pajak Digital/PMSE, Indonesia harus memerhatikan hubungan bisnis yang akan terancam dengan negara lain. Akan tetapi, Indonesia tidak perlu takut, sebab beberapa negara juga tetap sukses dengan Pajak Digital/PMSE meski harus terancam dalam hubungan bisnis, seperti Prancis.

Indonesia masih memiliki kendala dalam sistem kepatuhan para perusahaan digital dalam membayar Pajak Digital/PMSE. Sehingga masih banyak perusahaan digital yang belum menyetorkan dan melaporkan pajak digital yang terjadi.

PENUTUP

Kesimpulan

- Berdasarkan pembahasan diatas, maka dapat ditarik kesimpulan sebagai berikut:

- Dengan adanya landasan hukum dan diperluasnya Kebijakan Pajak Digital/PMSE yang ada di Indonesia, maka Indonesia dapat memungut pajak digital dengan mudah. Indonesia juga harus memerhatikan kendala-kendala yang terjadi baik dari segi biaya kepatuhan, persyaratan informasi kebutuhan verifikasi kepatuhan, dan hubungan bisnis yang terjadi. Serta Indonesia masih harus belajar dari negara-negara lain yang lebih dulu menerapksan pajak digital.

- Tax Planning yang dapat dilakukan tidak jauh beda dengan tax planning yang biasa dilakukan. Di Indonesia sendiri, perusahaan digital hanya harus melakukan tax planning pada PPN atas Pajak Digital/PMSE.

- Potensi kebijakan Pajak Digital/PMSE di Indonesia bisa dapat dilakukan dengan maksimal. Indonesia tetap memerhatikan dan meminimalisir ancaman dan kelemahan yang terjadi. Sehingga Pajak Digital di Indonesia dapat berhasil dengan adil dan pendapatan negara dapat meningkat di era pandemi.

Saran

Berdasarkan kesimpulan diatas, maka penulis dapat memberikan saran sebagai berikut:

- Perlunya penerapan PPh dan PTE atau pajak tambahan lainnya, agar pajak yang dipungut bagi para perusahaan digital yang berada di luar negeri dan di dalam negeri dapat adil. Dikarenakan untuk saat ini, Indonesia hanya dapat memungut PPN atas Pajak Digital. Serta perlunya perbaikan sistem dalam administrasi Pajak Digital/PMSE di Indonesia bagi para perusahaan digital yang berada di luar negri.

- Perusahaan digital tetap harus memerhatikan tax planning tidak melanggar aturan perpajakan, masuk akal secara bisnis, dan melampirkan bukti-bukti yang valid.

- Setelah melaksanakan kebijakan Pajak Digital/PMSE diperlukan evaluasi terhadap ancaman atau kendala yang terjadi dan memberi solusi atas ancaman atau kendala yang terjadi tersebut. Dengan begitu, Pajak Digital dapat berjalan dengan maksimal.

DAFTAR PUSTAKA

Hartomo, Giri. 2020. RI Kalah Start, Negara Lain Sudah Kenakan Pajak Digital pada 2015. https://economy.okezone.com/read/2020/07/02/20/2240039/ri-kalah-start-negara-lain-sudah-kenakan-pajak-digital-pada-2015 (diakses tanggal 10 Januari 2021).

Situmorang, Anggun P. 2019. Terungkap, Ini Alasan Kemenkeu Sulit Tarik Pajak Industri Digital. https://www.merdeka.com/uang/terungkap-ini-alasan-kemenkeu-sulit-tarik-pajak-industri-digital.html (diakses tanggal 10 Januari 2021).

Hafidh. 2020. Selain Indonesia, Ini Penerapan Pajak Digital Global di Negara Lain. https://klikpajak.id/blog/berita-regulasi/penerapan-pajak-digital-global/ (diakses tanggal 10 Januari 2020).

Suwardi, Alan, B., Cinthya, S., Ghifri, N.A.. (2020). MEMAJAKI TRANSAKSI EKONOMI DIGITAL: STUDI KASUS DI INDIA, PERANCIS, DAN AUSTRALIA. Jurnal Pajak dan Keuangan Negara, Vol. II, No.1, Hal.1-12.

Setiawan, Doni Agus. 2020. DJP Sudah Kenalkan Pajak Transaksi Elektronik ke Pelaku Usaha Asing. https://news.ddtc.co.id/djp-sudah-kenalkan-pajak-transaksi-elektronik-ke-pelaku-usaha-asing–21292?page_y=1135 (diakses tanggal 10 Januari 2020).

Wildan, Muhammad. 2020. Meski PPh dan PTE Belum Dipungut, PPN Bisa Jadi Alat Estimasi. https://news.ddtc.co.id/meski-pph-dan-pte-belum-dipungut-ppn-bisa-jadi-alat-estimasi-25987 (diakses tanggal 10 Januari 2020).

Moh. Nazir. 1988. Metodologi Penelitian. Jakarta: Ghalia Indonesia.

Bungin, Burhan (2001) Metodologi Penelitian Kualitatif Dan Kuantitatif. Yogyakarta:Gajah Mada Press.

Polya, George. 1985. How To Solve It 2nd ed. New Jersey : Princeton University Press.

Husein, Umar. 2013. Metode Penelitian untuk Skripsi dan Tesis. Jakarta: Rajawali.

Heriani, Fitri Novia. 2020. Aturan Pelaksana Pajak Digital Terbit, Ini Kriteria PMSE yang Dikenai Pajak. https://www.hukumonline.com/berita/baca/lt5efad45622c49/aturan-pelaksana-pajak-digital-terbit–ini-kriteria-pmse-yang-dikenai-pajak/ (diakses tanggal 11 Januari 2021).

Peraturan Menteri Keuangan (PMK) No.48 Tahun 2020 Tentang “Tata Cara Penunjukan Pemungut, Pemungutan, dan Penyetoran, serta Pelaporan Pajak Pertambahan Nilai atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari Luar Daerah Pabean di Dalam Daerah Pabean melalui Perdagangan melalui Sistem Elektronik (Pajak Digital)”.

Peraturan Direktur Jenderal Pajak No.12 Tahun 2020 Tentang “Batasan Kriteria Tertentu Pemungut Serta Penunjukan Pemungut, Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud Dan/Atau Jasa Kena Pajak Dari Luar Daerah Pabean Di Dalam Daerah Melalui Perdagangan Melalui Sistem Elektronik”.

Kementerian Keuangan Republik Indonesia. 2020. Pemungut PPN PMSE Dapat Ditunjuk oleh Ditjen Pajak Maupun Mengajukan Diri. https://www.kemenkeu.go.id/publikasi/berita/pemungut-ppn-pmse-dapat-ditunjuk-oleh-ditjen-pajak-maupun-mengajukan-diri/ (diakses tanggal 11 Januari 2021).

Suparman, Raden Agus. 2020. Platform Digital Wajib Pungut PPN. https://aguspajak.com/2020/05/19/ppn-platform-digital/#:~:text=Objek%20PPN%20Platform%20Digital&text=03%2F2020%20berbunyi%2C%20%E2%80%9CPPN,dalam%20Daerah%20Pabean%20melalui%20PMSE (diakses tanggal 13 Januari 2021).

DJP. 2020. PPN Impor Produk Digital. https://www.pajak.go.id/id/pajakdigital (diakses tanggal 13 Januari 2021).

DJP. 2020. Siaran Pers: LAGI, DJP TUNJUK 10 PERUSAHAAN PEMUNGUT PPN PMSE. Siaran Pers No. SP-47/2020.

Santosos, Yusuf Imam. 2020. Tujuh negara ini sudah pungut pajak digital, bagaimana dengan Indonesia?. https://nasional.kontan.co.id/news/tujuh-negara-ini-sudah-pungut-pajak-digital-bagaimana-dengan-indonesia?page=all (diakses tanggal 14 Januari 2021).

Fauzia, Mutia. 2020. Sebelum Indonesia, Negara-negara Ini Sudah Lebih Dulu Pungut PPN untuk Netlfix dkk. https://money.kompas.com/read/2020/07/05/193059026/sebelum-indonesia-negara-negara-ini-sudah-lebih-dulu-pungut-ppn-untuk-netlfix?page=all (diakses tanggal 14 Januari 2021).

Setiawan, Doni Agus. 2020. DJP Sebut Tren Jumlah Negara yang Menerapkan PPN PMSE Terus Bertambah. https://news.ddtc.co.id/djp-sebut-tren-jumlah-negara-yang-menerapkan-ppn-pmse-terus-bertambah-23459?page_y=1100 (diakses tanggal 14 Januari 2021).

Wibowo, Putu Bayu. 2020. PPN atas Transaksi Digital Lintas Negara. https://news.ddtc.co.id/ppn-atas-transaksi-digital-lintas-negara-20959?page_y=1800 (diakses tanggal 14 Januari 2021).

Setiawan, Doni Agus. 2020. Masih Ada Tantangan Dalam Penerapan PPN PMSE, Ini Kata DJP. https://news.ddtc.co.id/masih-ada-tantangan-dalam-penerapan-ppn-pmse-ini-kata-djp–23462?page_y=1400 (diakses tanggal 14 Januari 2021).

Heriani, Fitri Novia. 2020. Soal Penerapan Pajak Digital, Pemerintah Disarankan Belajar dari Negara Lain. https://www.hukumonline.com/berita/baca/lt5f1ac25741a5b/soal-penerapan-pajak-digital–pemerintah-disarankan-belajar-dari-negara-lain/ (diakses tanggal 14 Januari 2021).

DDTCNews, Redaksi. 2020. DJP: Penerapan PPh Transaksi Digital Tak Dilarang tapi Ada Catatannya. https://news.ddtc.co.id/djp-penerapan-pph-transaksi-digital-tak-dilarang-tapi-ada-catatannya-21117?page_y=1320 (diakses tanggal 14 Januari 2021).

Pohan, Chairil Anwar. 2013. Manajemen Perpajakan Strategi Perencanaan Pajak dan Bisnis. Jakarta: PT. Gramedia Pustaka Utama.

Comments