Jenis Harta Berwujud Perusahaan Tidak Memenuhi Kriteria pada Lampiran PMK 72/2023? Begini Langkah yang Dapat Ditempuh!

Dalam upaya meningkatkan transparansi dan kepatuhan pajak di Indonesia, Pemerintah mengeluarkan berbagai peraturan yang mengatur aspek-aspek penting dari perpajakan perusahaan. Salah satu peraturan penting dalam pengaturan klasifikasi harta berwujud adalah Peraturan Menteri Keuangan Nomor 72 Tahun 2023 tentang Penyusutan Harta Berwujud Dan/Atau Amortisasi Harta Tak Berwujud. Jenis Harta yang Termasuk dalam Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan dibagi menjadi sebagai berikut:

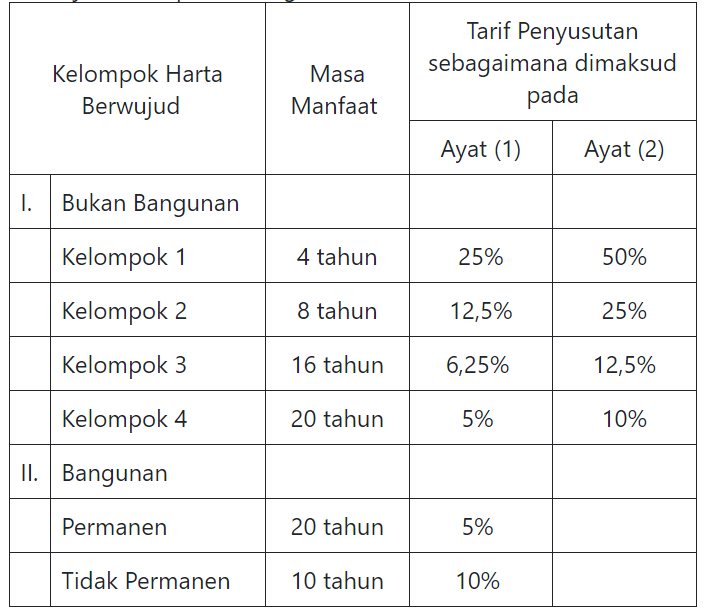

- Untuk keperluan penyusutan, masa manfaat harta berwujud bukan bangunan dikelompokkan menjadi kelompok 1 (satu), kelompok 2 (dua), kelompok 3 (tiga), dan kelompok 4 (empat).

- Jenis harta berwujud bukan bangunan pada kelompok 1 (satu), kelompok 2 (dua), kelompok 3 (tiga), dan kelompok 4 (empat) dijelaskan pada tabel dibawah ini:

- Apabila jenis-jenis harta berwujud bukan bangunan tidak tercantum dalam Lampiran I, Lampiran II,Lampiran III dan Lampiran IV, untuk kepentingan penyusutan digunakan masa manfaat dalam Kelompok 3.

Adanya PMK 72/2023 mencakup lampiran yang menetapkan kriteria spesifik untuk berbagai jenis harta berwujud yang dimiliki oleh perusahaan. Namun, tidak semua harta berwujud memenuhi kriteria yang ditetapkan dalam lampiran tersebut. Dalam hal Wajib Pajak tidak menggunakan masa manfaat yang sesuai pada kelompok 1 (satu), kelompok 2 (dua), kelompok 3 (tiga), dan kelompok 4 (empat). Maka Wajib Pajak harus mengajukan permohonan kepada Direktur Jenderal Pajak untuk memperoleh penetapan masa manfaat dengan mempertimbangkan kelompok masa manfaat yang terdekat dari masa manfaat yang sebenarnya atas harta berwujud bukan bangunan.

- Bagaimana Prosedur untuk Mendapatkan Penetapan Permohonan untuk Penetapan Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan? Yuk kita simak!

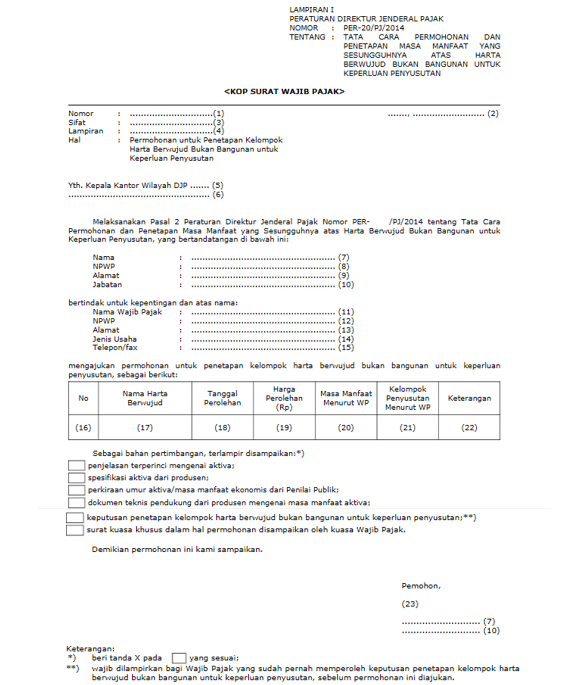

1. Wajib Pajak mengajukan permohonan menggunakan formulir Lampiran I Peraturan Direktur Jenderal Pajak Nomor Per – 20/PJ/2014 Tentang Tata Cara Permohonan Dan Penetapan Masa Manfaat Yang Sesungguhnya Atas Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan, yang harus dilampiri:

-

- penjelasan terperinci mengenai aktiva;

- spesifikasi aktiva dari produsen;

- perkiraan umur aktiva/masa manfaat ekonomis dari Penilai Publik;

- dokumen teknis pendukung dari produsen mengenai masa manfaat aktiva; dan

- keputusan penetapan kelompok harta berwujud bukan bangunan untuk keperluan penyusutan yang sudah pernah diperoleh.

2. Formulir Penetapan Permohonan untuk Penetapan Kelompok Harta Berwujud Bukan Bangunan untuk Keperluan Penyusutan dapat dilihat pada tangkapan layar dibawah

Bahwa permohonan diajukan secara elektronik dan disampaikan melalui aplikasi atau sistem yang ditentukan dan/atau disediakan oleh Direktorat Jenderal Pajak paling lama 1 (satu) bulan setelah akhir Tahun Pajak diperolehnya harta berwujud bukan bangunan.

- Penelitian oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak

-

- Dalam hal permohonan Wajib Pajak belum lengkap, Kepala Kantor Wilayah Direktorat Jenderal Pajak mengirimkan surat permintaan kelengkapan dalam jangka waktu 10 hari kerja sejak tanggal diterimanya permohonan.

- Wajib Pajak wajib memenuhi kelengkapan yang diminta paling lama 10 hari kerja sejak tanggal dikirimnya surat permintaan kelengkapan.

- Dalam hal Wajib Pajak tidak dapat memenuhi kelengkapan yang diminta sampai dengan batas waktu yang ditentukan, permohonan Wajib Pajak tidak dapat dipertimbangkan.

- Dalam hal permohonan Wajib Pajak tidak dapat dipertimbangkan, Kepala Kantor Wilayah Direktorat Jenderal Pajak harus memberitahukan kepada Wajib Pajak dalam jangka waktu 3 hari kerja sejak terlampauinya batas waktu pemenuhan kelengkapan.

- Kepala Kantor Wilayah Direktorat Jenderal Pajak, atas nama Menteri Keuangan, harus memberikan keputusan persetujuan atau persetujuan sebagian atau penolakan atas permohonan Wajib Pajak paling lama 1 (satu) bulan sejak permohonan beserta dokumen pendukung diterima secara lengkap.

Comments