Transformasi Kebijakan Tax Holiday di Indonesia

Tax Holiday merupakan suatu kebijakan yang diterapkan oleh Pemerintah Indonesia dengan harapan dapat membantu pertumbuhan ekonomi jangka panjang, serta meningkatkan daya tarik investasi, meningkatkan pembangunan pada sektor strategis, dan menciptakan lapangan kerja baru. Kebijakan ini memberikan pembebasan pajak penghasilan badan selama jangka waktu tertentu kepada perusahaan yang memenuhi kriteria sesuai dengan ketentuan yang berlaku. Definisi Tax Holiday, menurut Badan Koordinasi Penanaman Modal (BKPM, 2018), adalah insentif pajak berupa pengurangan hingga pembebasan PPh Badan kepada pelaku usaha dalam jangka waktu tertentu.

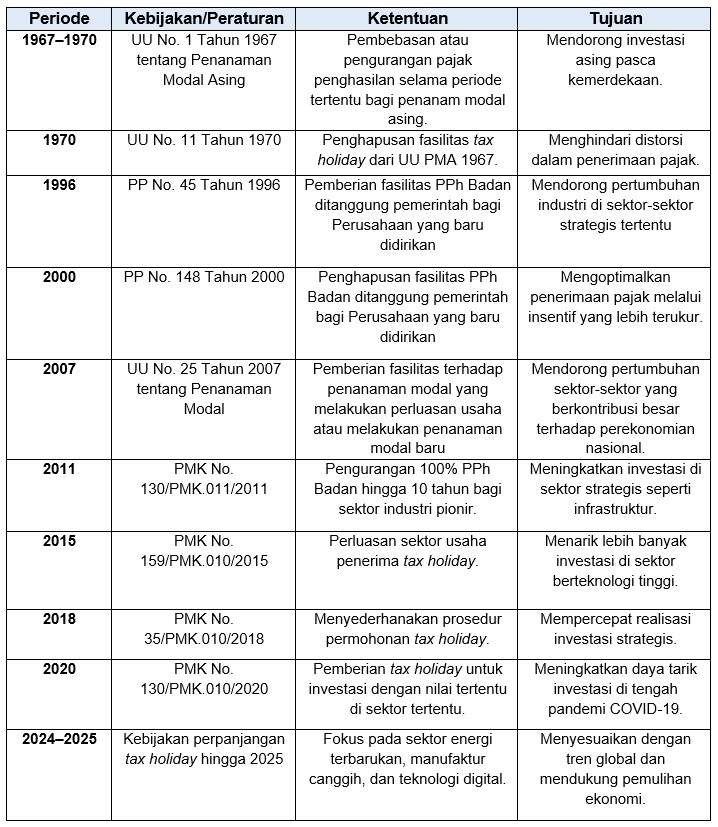

Dalam perkembangannya, Tax Holiday di Indonesia sendiri telah diatur sejak tahun 1960-an melalui Pasal 15 UU No. 1 Tahun 1967 tentang Penanaman Modal Asing (“UU PMA”) yang memberikan pembebasan dan pengurangan pajak dengan memperhatikan sektor industri tertentu. Semenjak saat itu, kebijakan tax holiday mulai mengalami berbagai perubahan dari waktu ke waktu, yang dapat diilustrasikan pada tabel di bawah ini.

Tabel 1. Implementasi Tax Holiday di Indonesia dari Waktu ke Waktu

Perubahan ketentuan dan implementasi tax holiday dari waktu ke waktu menunjukkan bahwa dalam dinamika kebijakan telah mengalami penyesuaian dengan konteks ekonomi domestik dan global, dengan perubahan fokus yang cukup nyata mulai dari tujuan implementasi untuk menarik investasi asing pada awal penerapan hingga sampai sekarang berfokus terhadap sektor-sektor yang dianggap strategis dan dapat memberikan dampak yang signifikan terhadap pembangunan nasional.

Selanjutnya, agar ketentuan tax holiday dapat terus memberikan manfaat terhadap perekonomian di Indonesia, terdapat beberapa hal yang perlu dipertimbangkan agar penerapannya lebih efektif dan tepat sasaran, diantaranya adalah peningkatan infrastruktur, perampingan birokrasi, penargetan insentif yang lebih terarah, kejelasan regulasi ataupun kebijakan, penyesuaian khusus terhadap sektor-sektor yang membutuhkan perhatian seperti contohnya industri maritim, dan peningkatan promosi dan kesadaran terhadap pelaku usaha mengenai insentif tax holiday.

Comments