Panduan Praktis Menanggapi Konfirmasi Kelebihan Pajak di Coretax

Dalam melaksanakan hak dan kewajiban perpajakan, Wajib Pajak dapat memperoleh pengembalian kelebihan pembayaran pajak. Kelebihan tersebut dapat terjadi dalam hal terdapat kelebihan pembayaran pajak dan diberikannya imbalan bunga kepada Wajib Pajak. Jika Wajib Pajak telah menerima Surat Ketetapan Pajak Lebih Bayar (SKPLB) atau sejenisnya, maka ada satu langkah penting yang tak boleh terlewatkan sebelum kelebihan pajak tersebut dikembalikan atau dimanfaatkan, yaitu menanggapi Surat Permintaan Konfirmasi Kompensasi Kelebihan Pajak (SPKKP). SPKKP adalah bagian penting dari proses administrasi perpajakan yang kini seluruhnya dilakukan secara elektronik melalui sistem Coretax DJP. Lalu, bagaimana prosedur lengkapnya dan apa saja yang perlu diperhatikan?

Apa itu SPKKP?

Surat Permintaan Konfirmasi Kompensasi Kelebihan Pajak ke utang pajak Wajib Pajak lain dan/atau ke Deposit Pajak yang disingkat SPKKP, dikirimkan oleh DJP kepada Wajib Pajak sebagai tindak lanjut setelah adanya keputusan hukum yang menyatakan kelebihan bayar pajak, seperti: SKPLB (Surat Ketetapan Pajak Lebih Bayar), SKPPKP (Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak), SKPIB (Surat Keputusan Pemberian Imbalan Bunga) atau dokumen sejenis lainnya.

Merujuk pada Pasal 154 PMK 81/2024, kelebihan pembayaran pajak harus diperhitungkan untuk melunasi terlebih dahulu Utang Pajak Wajib Pajak sendiri. Kemudian, atas sisa kelebihan pajaknya setelah dikompensasikan dapat diambil oleh Wajib Pajak dengan tiga opsi, yaitu:

- Membayar utang pajak atas nama Wajib Pajak lain,

- Mengisi Deposit Pajak atas nama sendiri,

- Tidak memilih keduanya, sehingga dana dikembalikan langsung ke rekening utama.

Dalam menanggapi SPKKP, Wajib Pajak diberikan jangka waktu paling lama 7 hari sejak permintaan konfirmasi disampaikan atau 1 hari sebelum Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP) diterbitkan, tergantung mana yang lebih dahulu. Jika Wajib Pajak tidak menyampaikan persetujuan atas konfirmasi dalam kurun waktu tersebut, sisa kelebihan pembayaran pajak akan dikembalikan ke rekening utama yang tercantum di Akun Wajib Pajak.

Perbaharui Nomor Rekening Utama

Salah satu hal yang paling sering menyebabkan keterlambatan atau kegagalan proses pengembalian adalah ketidaksesuaian data rekening bank. Untuk menghindarinya, Wajib Pajak harus memastikan data rekening bank utama di akun Coretax telah diperbaharui dan telah diisi dengan benar serta lengkap.

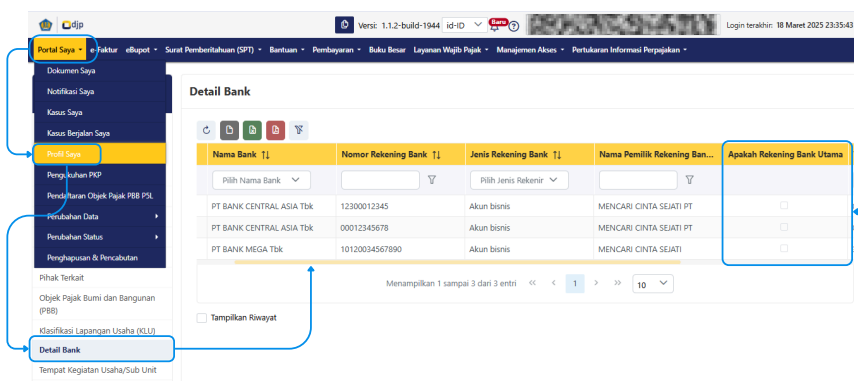

Wajib Pajak dapat memastikan data rekening bank utama dengan:

- Masuk ke menu Portal Saya → Profil Saya → Detail Bank, dan

- Pastikan terdapat tanda centang pada Rekening Bank Utama.

Jika nomor rekening belum terdaftar atau perlu diperbarui, lakukan perubahan data melalui menu:

Portal Saya → Perubahan Data → Identitas Wajib Pajak → centang Perbarui Rekening Bank Utama → isi detail bank → unggah bukti PDF → Simpan.

Perlu diingat, nomor rekening bank yang terdaftar di Coretax adalah nomor rekening yang aktif dan memiliki nama pemilik yang sama dengan nama Wajib Pajak yang mendapatkan kelebihan pembayaran pajak.

Permohonan perubahan data rekening utama akan diteliti oleh petugas pelayanan KPP tempat Wajib Pajak terdaftar dalam kurun waktu 1 hari kerja. Wajib Pajak dapat secara proaktif melakukan konfirmasi ke KPP terkait dengan proses perubahan data tersebut. Bila nomor rekening utama sudah sesuai, Wajib pajak dapat melanjutkan pada proses konfirmasi kelebihan pajak di Coretax

Langkah-Langkah Menanggapi SPKKP di Coretax

SPKKP dikirimkan secara elektronik melalui Coretax. Berikut ini adalah panduan ringkas untuk menanggapi SPKKP melalui Coretax:

1. Akses Surat SPKKP

- Dari menu “Portal Saya”, masuk ke “Dokumen Saya” di Coretax.

- Filter berdasarkan kata kunci “Surat Permintaan Konfirmasi Kelebihan…”

- Unduh dan catat nomor serta tanggal surat.

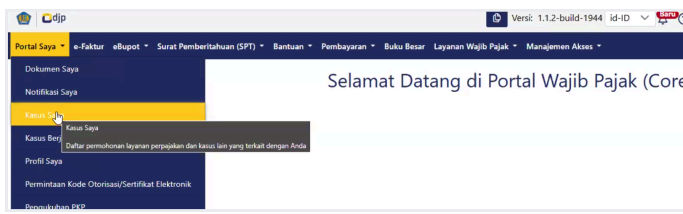

2. Akses Kasus Terkait

- Dari menu “Portal Saya”, masuk ke “Kasus Saya” → klik sub menu “Alur Kasus”.

- Klik tombol Refresh → Cari jenis kasus “Refund of Legal Actions Decisions”.

- Klik Pilih sesuai tanggal SPKKP.

- Setelah dipilih, akan muncul Detail Kasus dan Nomor Kasus.

- Pilih sub menu Alur Kasus.

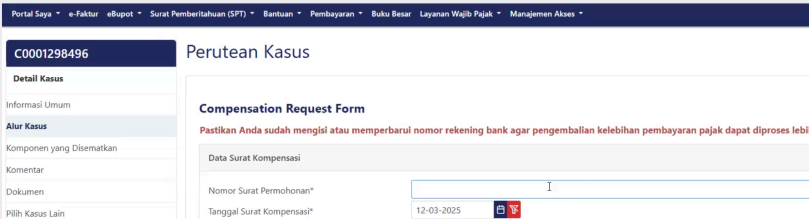

3. Isi Data Konfirmasi

- Dari sub menu Alur Kasus akan muncul tampilan Perutean Kasus Compensation Request Form

- Masukkan nomor dan tanggal surat balasan sesuai format masing-masing Wajib Pajak.

- Masukkan ulang nomor dan tanggal SPKKP.

- Untuk WP Badan atau Instansi Pemerintah, pastikan penandatangan adalah Kuasa/Wakil WP, bukan atas nama WP itu sendiri.

4. Tentukan Pilihan Kompensasi (Opsional)

- Jika ingin kelebihan pajak menjadi Deposit Pajak, centang opsi tersebut.

- Jika ingin membayar utang pajak Wajib Pajak lain, centang dan isikan nomor STP/SKP milik WP lain (bukan WP sendiri).

- Centang pernyataan persetujuan, lalu klik Lanjut.

- Bila Wajib Pajak tidak mencentang apa pun, maka sistem akan otomatis memproses pengembalian ke rekening utama Wajib Pajak.

Proses Setelah Mengirimkan Konfirmasi

Jika semua langkah di atas sudah dilakukan, status pada tab “Alur Kasus” akan berubah menjadi: “Kasus sedang dalam proses. Tidak ada tindakan yang dapat dilakukan saat ini.”

Namun, untuk memastikan proses berjalan lancar, Wajib Pajak disarankan untuk:

- Mencatat nomor kasus SPKKP, dan

- Melakukan konfirmasi ke petugas melalui helpdesk KPP terdaftar.

Jika Wajib Pajak masih bingung atau menemukan kendala teknis selama proses, Wajib Pajak dapat mendatangi KPP terdaftar untuk menerima bantuan melalui Helpdesk KPP.

Sebagai catatan seluruh proses ini hanya bisa dilakukan jika Wajib Pajak sudah memiliki akun Coretax, telah membuat Kode Otorisasi, serta khusus untuk WP Badan menggunakan fitur impersonate untuk mengakses sebagai PIC.

Mengabaikan SPKKP bukanlah pilihan bijak. Oleh karena itu, Wajib Pajak perlu menanggapinya tepat waktu, dan memanfaatkan hak atas kelebihan pajaknya dengan bijak baik untuk pengembalian, kompensasi, maupun pengisian deposit.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments