Join Venture atau Join Operation: Apakah terdapat Perbedaan Aspek Perpajakan?

Oleh Fandi Kurniawan, Tax Litigation & Dispute Taxprime.

Latar belakang

Di dunia bisnis, seringkali bentuk kerja sama Join Venture dan Join Operation digunakan para pelaku usaha dalam rangka melakukan ekspansi kegiatan usahanya atau tujuan efisiensi perusahaan. Meskipun keduanya memiliki karakteristik yang sama yaitu kerja sama yang melibatkan lebih dari satu pihak, namun secara perpajakan Join Venture dan Join Operation memiliki perbedaan fundamental.

Konsep & Dasar Hukum Join Venture dan Join Operation

PSAK 66 mendefinisikan Join Venture sebagai pengaturan bersama yang mengatur para pihak yang memiliki pengendalian bersama atas pengaturan memiliki hak atas aset neto pengaturan tersebut. Untuk dapat melihat bentuk dari Join Venture, dapat merujuk pada Peraturan Otoritas Jasa Keuangan Nomor 34/POJK.05/2015 Tentang Perizinan Usaha dan Kelembangaan Perusahaan Modal Ventura (“POJK 34/2015”). Dalam aturan tersebut, istilah yang digunakan adalah Perusahaan Modal Ventura.

Pada Pasal 2 ayat (1) POJK 34/2015, mengatur bahwa Penanaman modal ventura harus didirikan dalam bentuk badan usaha diantaranya Perseroan Terbatas, Koperasi, atau Persekutuan Komanditer (CV). Atas hal tersebut, pembentukan Join Venture atau Perusahaan Modal Ventura harus didirikan dalam bentuk badan usaha atau entitas tersendiri yang tidak melekat pada masing-masing anggotanya, selain itu juga para pihak memiliki hak pengendalian bersama atas aset neto.

Sedangkan Join Operation atau Kerja Sama Operasi merupakan pengaturan bersama yang mengatur bahwa para pihak yang memiliki pengendalian bersama atas pengaturan memiliki hak atas aset, dan kewajiban terhadap liabilitas terkait pengaturan tersebut. Artinya, apabila para pihak masih memiliki pengendalian penuh atas aset dan kewajiban atas kerja sama tersebut, maka kerja sama tersebut disebut sebagai Join Operation. Dari segi peraturan, terdapat beberapa peraturan yang mendefinisikan Join Operation sebagai berikut:

Peraturan Pemerintah Nomor 14 Tahun 2021 Tentang Perubahan PP Nomor 22 Tahun 2020 Tentang Peraturan Pelaksana UU Nomor 2 Tahun 2017 Tentang Jasa Konstruksi

Pasal 1 angka 56

“Kerja sama Operasi adalah kerja sama usaha antara pelaku usaha yang masing-masing pihak mempunyai hak, kewajiban, dan tanggung jawab yang jelas berdasarkan perjanjian tertulis”

Keputusan Menteri Keuangan Republik Indonesia Nomor 740/KMK.00/1989 Tentang Peningkatan Efisiensi dan Produktivitas Badan Usaha Milik Negara

Pasal 1 angka 14

“Kerjasama operasi (KSO) adalah kerjasama antara dua pihak atau lebih untuk bersama-sama melakukan suatu kegiatan usaha guna mencapai suatu tujuan.”

Surat Dirjen Pajak No.S-823/PJ.321/2002

“perjanjian Bersama yang menggabungkan sumber daya produksi, pemasaran dan keuangan dengan jangka waktu tertentu atau hingga saat tercapainya tujuan yang diperjanjikan atau sering dikenal dengan perjanjian konsorsium.”

Terkait skema Join Operation, belum terdapat aturan yang secara tegas menyatakan apakah kerjasama tersebut harus memiliki entitas terpisah atau tidak. Namun, secara garis besar terdapat 2 skema Join Operation yang sering dibentuk, yaitu Join Operation Non-Administrative dan Join Operation Administrative. Dalam hal kerja sama yang dibuat sebagai alat koordinasi semata tanpa membentuk entitas baru atau terpisah, maka kerja sama tersebut disebut sebagai Join Operation Non-Administrative. Pada Surat Direktur Jenderal Pajak Nomor S-323/PJ/1989, mengatur mengenai Join Operation non-Administrative sebagai berikut:

- “Bentuk penggabungan demikian bukanlah merupakan subjek dari pengenaan PPh Badan, namun pengenaan PPh Badan tetap dikenakan atas penghasilan yang diperoleh pada masing-masing badan yang bergabung tersebut sesuai dengan porsi/bagian pekerjaan atau penghasilan yang diterimanya.

- Dalam rangka menentukan dan memperhitungkan besarnya PPh yang terutang untuk badan-badan tersebut, pembukuan terpisah dari masing-masing badan yang bergabung dalam join operation dapat dilakukan”

Namun apabila kerja sama para pihak menghasilkan suatu entitas terpisah maka disebut Join Operation Administrative. Secara substansi, antara Join Venture dan Join Operation Administrative dapat dianggap sebagai bentuk yang sama karena hasil dari kerjasama tersebut menghasilkan adanya entitas terpisah. Hal tersebut secara sederhana diilustrasikan sebagai berikut:

Untuk melihat perbedaan dari aspek perpajakan dari kerja sama tersebut, perlu dicermati dari bentuk kerjasama yang dihasilkan apakah membentuk entitas terpisah atau tidak, serta pengendalian atas aset dan kewajiban dari kerja sama yang dibentuk.

Aspek Perpajakan Join Venture atau Join Operation Administrative yang Memiliki Entitas Terpisah

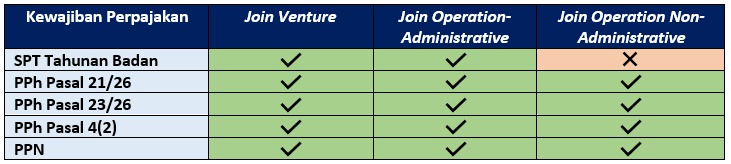

- Terkait kewajiban SPT PPh Badan, Join Venture atau Join Operation Administrative memiliki kewajiban pelaporan SPT PPh Tahunan Badan karena telah memenuhi ketentuan sebagai Subjek Pajak “badan” sebagaimana ketentuan Pasal 1 angka 3 UU KUP Jo. UU Pasal 2 ayat (1) UU PPh;

- Terkait Kewajiban Pemotongan atau Pemungutan Pajak Penghasilan, Join Venture atau Join Operation yang memiliki entitas terpisah tetap memiliki kewajiban sesuai dengan ketentuan perundang-undangan di bidang pemotongan dan pemungutan Pajak Penghasilan;

- Terkait pemungutan PPN, Join Venture atau Join Operation Administrative melakukan penyerahan BPK dan JKP atas nama Join Venture atau Join Operation Administrative sesuai dengan ketentuan perpajakan di bidang PPN.

Aspek Perpajakan Join Operation non-Administrative yang tidak Memiliki entitas Terpisah

- Terkait kewajiban SPT PPh Badan, bentuk kerjasama ini tidak memiliki karakteristik sebagai entitas, sehingga bukan sebagai subjek PPh Badan. Dengan demikian Join Operation Non-Administrative tidak memiliki kewajiban untuk menyampaikan SPT Tahunan, hanya saja Kewajiban pelaporan tetap melekat pada masing-masing anggotanya.

- Terkait Kewajiban PotPut PPh Pasal 21, PPh Pasal 23/26, PPh Pasal 4 (2), dan PPN, Merujuk pada Surat Dirjen Pajak No. S-323/PJ.42/1989, Join Operation yang tidak memiliki entitas tetap berkewajiban memiliki NPWP untuk pemenuhan kewajiban PotPut PPh Pasal 21, PPh Pasal 23/26, PPh Pasal 4 (2), dan PPN.

Atas hal tesebut, pada dasarnya perbedaan antara Join Venture dan Join Operation adalah sebagai berikut:

Kesimpulan

Perbedaan fundamental antara Join Operation dan Join Venture terletak pada struktur hukum dan hak atas pengendalian aset , dan kewajiban terhadap liabilitas atas kerjasama tersebut yang akan mempengaruhi pelaporan SPT PPh Tahunan Badan. Join Venture atau Join Operation administrative yang memiliki entitas terpisah memiliki kewajiban pelaporan SPT PPh Tahunan Badan karena dianggap sebagai subjek pajak Badan, sedangkan Join Operation Non-Administrative yang tidak memiliki entitas, tidak memiliki kewajiban pelaporan SPT PPh Tahunan Badan. Namun, terdapat kesamaan aspek perpajakan lainnya yaitu terkait kewajiban Potput dan PPN.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments