Era Coretax: Format Baru Rekonsiliasi Fiskal di SPT PPh Badan

Mulai tahun pajak ini, cara perusahaan melaporkan rekonsiliasi fiskal di SPT Tahunan PPh Badan resmi berubah. Melalui PER-11/PJ/2025, Direktorat Jenderal Pajak (DJP) memperkenalkan format baru yang terintegrasi penuh dengan Coretax Administration System.

Bagi Wajib Pajak Badan, ini bukan sekadar perubahan formulir. Format baru ini akan mempengaruhi proses pencatatan akuntansi, pelaporan pajak, hingga strategi kepatuhan.

Apa Itu Rekonsiliasi Fiskal dan Mengapa Penting?

Rekonsiliasi fiskal adalah proses menyesuaikan laba rugi komersial (berdasarkan PSAK) dengan laba rugi fiskal (berdasarkan UU PPh).

Kenapa ini penting? Karena tidak semua pendapatan dan biaya yang diakui secara akuntansi diakui juga secara fiskal. Tanpa rekonsiliasi yang benar, perhitungan Penghasilan Kena Pajak bisa salah, dan itu berarti risiko koreksi pajak di kemudian hari.

Perubahan format ini diatur dalam Pasal 84–89 PER-11/PJ/2025. Regulasi ini menggantikan format lama e-SPT dan e-Form, sekaligus mengintegrasikan pengisian SPT ke dalam sistem Coretax dengan validasi otomatis dan sinkronisasi data real-time.

Bentuk Rekonsiliasi Fiskal Sebelum Coretax

Sebelum diberlakukannya PER-11/PJ/2025, rekonsiliasi fiskal dalam SPT Tahunan PPh Badan diatur dalam Formulir 1771-I. Format tersebut memuat tabel penyesuaian yang dibagi menjadi dua kelompok besar:

- Penyesuaian Fiskal Positif – penambahan laba komersial akibat biaya yang tidak dapat dikurangkan secara fiskal atau penghasilan yang belum diakui secara komersial tetapi wajib diakui secara fiskal.

- Penyesuaian Fiskal Negatif – pengurang laba komersial akibat penghasilan yang diakui secara komersial tetapi bukan objek pajak atau biaya yang diakui secara fiskal tetapi belum diakui secara komersial.

Formulir ini disusun terpisah dari induk SPT dan dilampirkan bersama dokumen pendukung lainnya. WP mengisi data secara manual atau menggunakan aplikasi e-SPT, lalu mengunggah file CSV atau PDF melalui e-Filing.

Bentuk Rekonsiliasi Fiskal Era Coretax

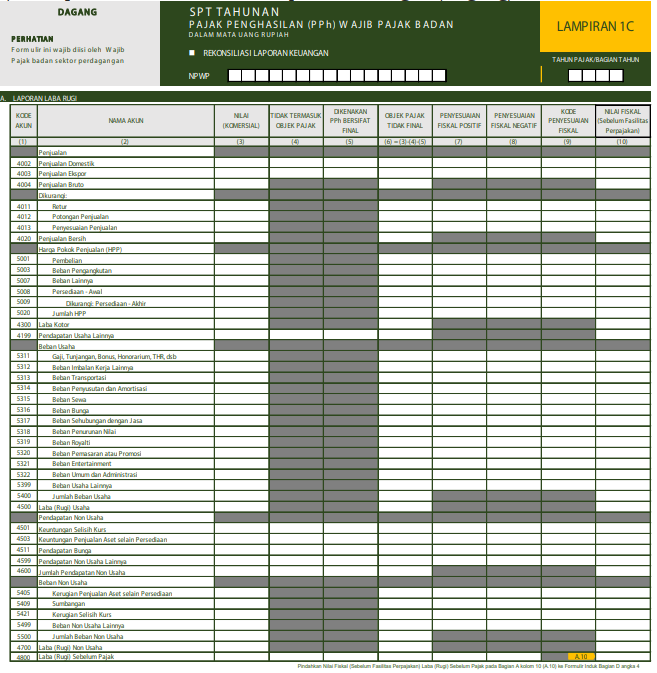

Dengan implementasi Coretax, Direktorat Jenderal Pajak menetapkan Standardisasi Akun Laporan Keuangan. Dengan format terbaru ini, rekonsiliasi fiskal dilakukan berdasarkan standardisasi akun (COA) Laporan Keuangan. Setiap pos penyesuaian fiskal dikaitkan langsung dengan Kode Akun dan Nama Akun yang distandardisasi oleh DJP, sehingga dalam melakukan rekonsiliasi fiskal Wajib Pajak memindahkan nilai akun laporan laba rugi dalam laporan keuangan komersil ke akun laba atau neraca fiskal via Coretax.

Format baru ini secara eksplisit memisahkan perbedaan permanen (permanent differences) dan perbedaan temporer (temporary differences) yang berkaitan dengan pajak tangguhan (deferred tax). Perubahan ini memperkuat keselarasan dengan standar akuntansi (PSAK 46).

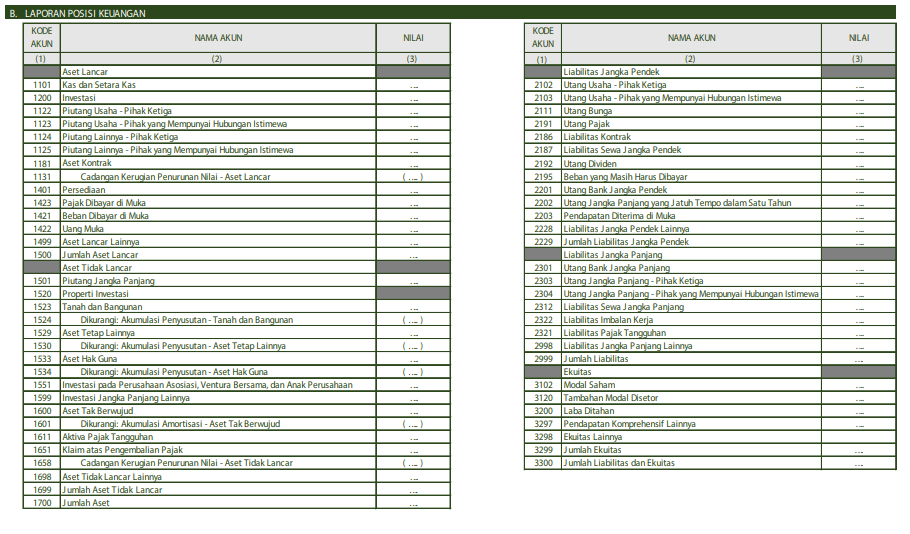

Rekonsiliasi Laporan Keuangan tercantum pada Lampiran 1 dan berisi informasi atas rekonsiliasi laporan keuangan Wajib pajak yang diperlukan untuk menghitung besarnya penghasilan kena pajak yang terdiri dari:

- Laporan laba rugi, termasuk:

- Penghasilan yang dikenakan PPh yang bersifat final;

- Penghasilan yang tidak termasuk objek pajak;

- Penyesuaian fiskal positif atas penghasilan dan biaya komersial;

- Penyesuaian fiskal negatif atas penghasilan dan biaya komersial;

- Penghasilan neto fiskal sebelum fasilitas pajak.Laporan posisi keuangan (neraca)

- Laporan posisi keuangan (neraca)

Wajib Pajak wajib mengisi salah satu formulir lampiran rekonsiliasi laporan keuangan sesuai jenis usaha. Pembagian ini memudahkan penyesuaian fiskal sesuai karakteristik industri masing-masing. Adapun pembagiannya sebagai berikut:

- Lampiran IA: Umum (selain sector usaha yang telah ditentukan untuk lampiran 1B sampai dengan 1L)

- Lampiran 1B: Manufaktur

- Lampiran 1C: Dagang

- Lampiran 1D: Jasa

- Lampiran 1E: Bank Konvensional

- Lampiran 1F: Dana Pensiun

- Lampiran 1G: Asuransi

- Lampiran 1H: Properti

- Lampiran 1I: Bank Syariah

- Lampiran 1J: Infrastruktur

- Lampiran 1K: Sekuritas

- Lampiran 1L: Pembiayaan

Implikasi Perubahan bagi Wajib Pajak

1. Kemudahan dan Efisiensi

Integrasi rekonsiliasi fiskal dalam formulir induk meminimalkan kebutuhan unggahan lampiran terpisah. Proses pengisian menjadi lebih singkat dan mengurangi risiko data mismatch.

2. Peningkatan Akurasi Data

Validasi otomatis mencegah terjadinya kesalahan pengelompokan pos fiskal. Misalnya, biaya sumbangan yang tidak dapat dikurangkan secara fiskal tidak akan tercampur dengan biaya operasional yang diakui.

3. Kebutuhan Penyesuaian Sistem Akuntansi Internal

Perusahaan harus memperbarui chart of accounts agar kompatibel dengan format rekonsiliasi fiskal Coretax, termasuk pengelompokan akun sesuai Kode Akun yang digunakan DJP.

4. Dampak terhadap Kepatuhan

Dengan format baru yang lebih transparan dan terintegrasi, DJP memiliki kemampuan lebih baik untuk melakukan analisis risiko dan seleksi pemeriksaan. Wajib pajak yang tidak melakukan rekonsiliasi dengan benar berpotensi lebih mudah terdeteksi.

Tantangan Implementasi dan Tips Menghadapi Format Baru

Meskipun perubahan ini membawa banyak manfaat, terdapat sejumlah tantangan yang perlu diantisipasi dan tips dalam menghadapinya:

- Adaptasi Sistem dan SDM

Perusahaan perlu melatih tim akuntansi dan pajak untuk memahami struktur rekonsiliasi baru dan implikasinya terhadap pelaporan pajak. Wajib Pajak dapat melakukan audit internal dan memastikan laporan keuangan bisa dipetakan ke format fiskal. - Kesalahan Klasifikasi Perbedaan Fiskal

Pemisahan perbedaan permanen dan temporer memerlukan pemahaman mendalam atas peraturan pajak dan PSAK. Kesalahan klasifikasi dapat mempengaruhi perhitungan pajak tangguhan dan PPh terutang. Wajib Pajak dapat melakukan update sistem akuntansi dengan mapping akun komersil ke kode akun versi standardisasi DJP sebelum masa pelaporan. - Kesiapan Teknologi

Bagi wajib pajak yang belum memiliki sistem akuntansi terkomputerisasi akan butuh penyesuaian besar. Wajib Pajak dapat melakukan pelatihan kepada staf akuntansi dan pajak untuk mengurangi risiko kesalahan dan melakukan simulasi pengisian di Coretax untuk mengetahui alurnya.

Penutup

Format baru rekonsiliasi fiskal di era Coretax adalah langkah maju menuju pelaporan pajak yang lebih transparan, akurat, dan terintegrasi.

Bagi wajib pajak, ini berarti kemudahan sekaligus tuntutan adaptasi. Siapkan sistem, latih tim, dan pastikan semua akun sudah sesuai standar DJP. Dengan persiapan yang matang, pelaporan SPT Tahunan PPh Badan tidak hanya lebih cepat, tetapi juga bebas risiko koreksi di masa depan.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments