Penjelasan Lengkap DJP! Ini Poin Pokok PMK 37/2025 tentang Penunjukan “Marketplace” sebagai Pemungut Pajak

Pajak.com, Jakarta – Pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 37 Tahun 2025 tentang Penunjukan Pihak Lain sebagai Pemungut Pajak Penghasilan serta Tata Cara Pemungutan, Penyetoran, dan Pelaporan Pajak Penghasilan yang Dipungut oleh Pihak Lain atas Penghasilan yang Diterima atau Diperoleh Pedagang Dalam Negeri dengan Mekanisme Perdagangan melalui Sistem Elektronik (PMK-37/2025). Dalam Media Briefing pada (14/7/25), Direktorat Jenderal Pajak (DJP) pun menjelaskan secara lengkap poin pokok dari aturan penunjukan pihak lain, dalam hal ini marketplace sebagai pemungut pajak tersebut.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2Humas) DJP Rosmauli (Ros) memastikan, berlakunya PMK-37/2025 membuat pemungutan pajak atas transaksi di marketplace menjadi lebih sederhana dan berbasis sistem. Ia juga menegaskan bahwa ketentuan ini bukanlah pajak baru, melainkan bentuk penyesuaian cara pemungutan pajak dari yang sebelumnya dilakukan secara manual, kini disesuaikan dengan sistem perdagangan digital.

Harapannya, pelaku usaha mikro kecil dan menengah (UMKM) dapat lebih mudah menunaikan kewajiban perpajakan, menciptakan keadilan berusaha (level playing field) antara pelaku usaha digital dan konvensional, dan ikut mendukung pertumbuhan ekonomi digital yang sehat dan berkeadilan.

“Pengaturan ini UMKM off-line dan on-line diperlakukan setara,” tegas Ros di Kantor Pusat DJP Jakarta, dikutip Pajak.com, (15/7/25).

DJP menyebut, praktik kebijakan perpajakan serupa telah diterapkan di beberapa negara, seperti Meksiko, India, Filipina, dan Turki.

Poin Pokok PMK-37/2025

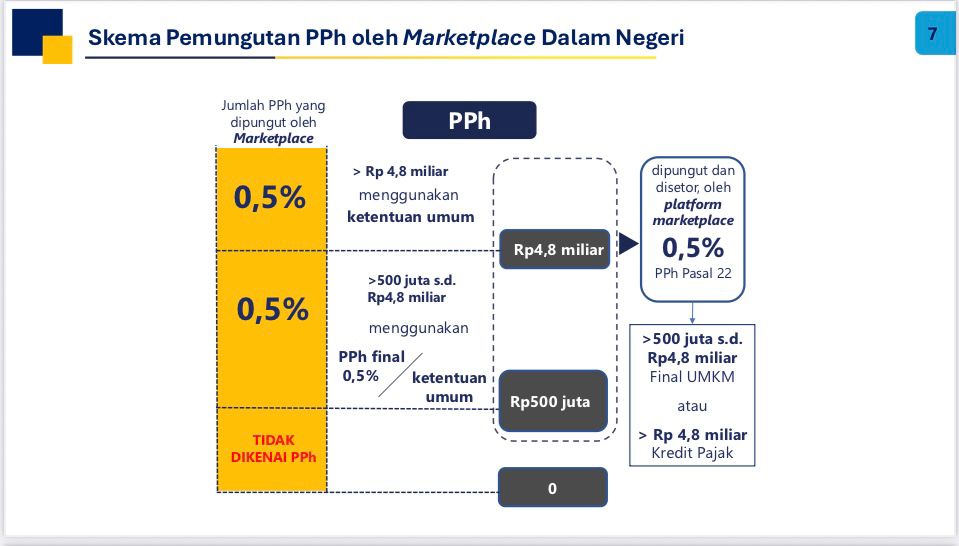

DJP memerinci bahwa poin pokok pengaturan dalam PMK-37/2025 mencakup, pertama, mekanisme penunjukan marketplace sebagai pemungut Pajak Penghasilan (PPh) Pasal 22 atas transaksi yang dilakukan oleh pedagang on-line/UMKM (merchant) dalam negeri.

Kedua, dalam pelaksanaannya, merchant diwajibkan menyampaikan informasi kepada pihak marketplace sebagai dasar pemungutan. Ketiga, PMK juga mengatur tarif pemungutan PPh Pasal 22 sebesar 0,5 persen, yang dapat bersifat final maupun tidak final. Keempat, menetapkan invoice sebagai dokumen tertentu yang dipersamakan dengan bukti pemotongan dan/atau pemungutan PPh unifikasi.

Kelima, mekanisme pemungutan PPh Pasal 22 oleh marketplace atas transaksi yang dilakukan merchant sesuai dengan dokumen invoice penjualan dan standardisasi minimal data yang harus tercantum dalam invoice. Keenam, marketplace memiliki kewajiban untuk menyampaikan informasi kepada Direktorat Jenderal Pajak (DJP).

Pada kesempatan yang sama, Direktur Peraturan Perpajakan I Hestu Yoga Saksama menjelaskan bahwa tidak semua pedagang on-line akan dikenakan PPh final 0,5 persen sebagaimana yang diatur dalam Peraturan Pemerintah (PP) Nomor 23 Tahun 2018.

“Misalnya, saya berjualan dan memiliki peredaran bruto cuma Rp4 miliar, kurang dari Rp4,8 miliar. Sebenarnya yang PPh yang dipungut di marketplace sudah final, sehingga nanti di SPT [Surat Pemberitahuan] PPh saya, tinggal isi SPT saja berdasarkan bukti potong dari marketplace, sehingga SPT-nya menjadi nihil. Untuk yang penjual besar, misalnya penjual mobil itu juga dipungut setengah persen, tapi perlakuannya sebagai kredit pajak. Karena penjualan mobil enggak boleh PPh final,” jelasnya.

Di sisi lain, Hestu menekankan bahwa PMK-37/2025 juga membebaskan tarif PPh final sebagaimana yang termaktub dalam PP Nomor 55 Tahun 2022. Dalam PP tersebut bahwa pedagang yang omzet tahunannya kurang dari Rp500 juta dibebaskan pajak.

“Namun, merchant harus menyampaikan surat pernyataan kepada marketplace akan dikecualikan dari pemungutan pajak. Si merchant ini harus menyampaikan surat pernyataan sudah melebihi Rp500 juta dan nanti marketplace akan mulai memungut untuk penjualan berikut-berikutnya,” jelas Hestu.

Dengan demikian, Hestu menegaskan, tidak ada beban pajak baru bagi UMKM atas berlakunya PMK-37/2025. Pemerintah justru berupaya mempermudah UMKM dalam membayar kewajiban perpajakannya.

Selain itu, Hestu memastikan bahwa pemerintah tidak ingin merepotkan marketplace dalam urusan dokumen. Sistem pemungutan PPh akan menggunakan dokumen transaksi yang sudah ada di sistem marketplace, tanpa perlu membuat bukti potong baru. Misalnya, melalui invoice yang sudah ada dari sistem marketplace.

“Kami tidak ingin merepotkan mereka [marketplace] dengan buat satu dokumen lagi, enggak,” tegas Hestu.

Kemudian, ia juga memerinci jenis transaksi yang tidak dikenai atau dapat dikecualikan dari pemungutan PPh Pasal 22 final (0,5 persen) oleh pihak lain, meliputi:

- Penjualan barang dan/atau jasa oleh Wajib Pajak orang pribadi dalam negeri yang memiliki peredaran bruto sampai dengan Rp500 juta pada tahun pajak berjalan dan telah menyampaikan surat pernyataan;

- Penjualan jasa pengiriman atau ekspedisi oleh Wajib Pajak orang pribadi dalam negeri sebagai mitra perusahaan aplikasi berbasis teknologi yang memberikan jasa angkutan;

- Penjualan barang dan/atau jasa oleh pedagang dalam negeri yang menyampaikan informasi Surat Keterangan Bebas Pemotongan dan/atau pemungutan PPh;

- Penjualan pulsa dan kartu perdana;

- Penjualan emas perhiasan, emas batangan, perhiasan yang bahan seluruhnya bukan dari emas, batu permata, dan/atau batu lainnya yang sejenis, yang dilakukan oleh pabrikan emas perhiasan, pedagang emas perhiasan, dan/atau pengusaha emas batangan; dan/atau

- Pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya.

Meskipun PMK-37/2025 berlaku pada 14 Juli 2025, Hestu ngungkapkan pelaksanaannya akan dilakukan bertahap menyusul kesiapan sistem pihak marketplace.

“Kami sudah berkomunikasi dengan marketplace. Kami sosialisasikan dan mereka juga butuh penyesuaian di sistemnya. Ketika mereka sudah siap untuk implementasi, mungkin dalam sebulan-dua bulan ke depan baru kami tetapkan mereka sebagai pemungut PMSE [Perdagangan Melalui Sistem Elektronik],” ungkapnya.

Comments