Pedagang “On-line” Bisa Tidak Dipotong Pajak, Asalkan Menyampaikan Ini ke “Marketplace”

Pajak.com, Jakarta – Pemerintah telah menerbitkan (PMK) Nomor 37 Tahun 2025 soal penunjukan marketplace sebagai pemungut pajak para pedagang on-line. Namun, Direktur Peraturan Perpajakan I Direktorat Jenderal Pajak (DJP) Hestu Yoga Saksama mengatakan bahwa pedagang tersebut bisa tidak dipotong pajak, asalkan omzetnya kurang dari Rp500 juta per tahun dan menyampaikan surat ke marketplace.

“Merchant [pedagang on-line] harus menyampaikan surat pernyataan kepada marketplace akan dikecualikan dari pemungutan pajak,” jelas Hestu dalam Media Briefing yang digelar di Kantor Pusat DJP, Jakarta, dikutip Pajak.com, (15/7/25).

Sebaliknya, apabila pedagang on-line itu telah memiliki omzet lebih dari Rp500 juta, maka dibutuhkan surat pernyataan yang harus disampaikan ke marketplace.

“Si merchant ini harus menyampaikan surat pernyataan sudah melebihi Rp500 juta dan nanti marketplace akan mulai memungut untuk penjualan berikut-berikutnya,” ujar Hestu.

Sebagaimana diketahui, pembebasan Pajak Penghasilan (PPh) final 0,5 persen untuk UMKM dengan omzet kurang dari Rp500 juta per tahun, telah diatur dalam Undang-Undang (UU) Nomor 7 Tahun 2021 dan Peraturan Pemerintah (PP) Nomor 55 Tahun 2022. Sementara, tarif PPh final 0,5 persen dikenakan bagi UMKM dengan omzet di atas Rp500 juta hingga Rp4,8 miliar ditetapkan berdasarkan PP Nomor 23 Tahun 2018.

“Jadi, tidak ada beban pajak baru bagi UMKM atas berlakunya PMK-37/2025. Kami ingin mempermudah UMKM dalam membayar kewajiban perpajakannya, yang biasanya membayar sendiri pajaknya, sekarang dibantu oleh marketplace,” ujar Hestu.

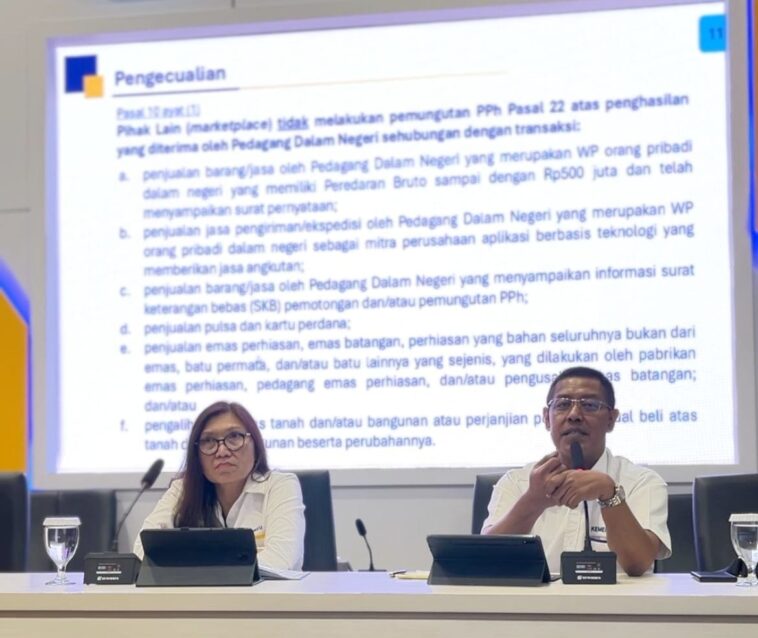

Rincian Transaksi yang Tidak Dipotong Pajak oleh “Marketplace”

Secara rinci, Hestu menguraikan jenis transaksi yang tidak dikenai atau dapat dikecualikan dari pemungutan PPh Pasal 22 oleh marketplace, meliputi:

- Penjualan barang dan/atau jasa oleh Wajib Pajak orang pribadi dalam negeri yang memiliki peredaran bruto sampai dengan Rp500 juta pada tahun pajak berjalan dan telah menyampaikan surat pernyataan;

- Penjualan jasa pengiriman atau ekspedisi oleh Wajib Pajak orang pribadi dalam negeri sebagai mitra perusahaan aplikasi berbasis teknologi yang memberikan jasa angkutan;

- Penjualan barang dan/atau jasa oleh pedagang dalam negeri yang menyampaikan informasi Surat Keterangan Bebas Pemotongan dan/atau pemungutan PPh;

- Penjualan pulsa dan kartu perdana;

- Penjualan emas perhiasan, emas batangan, perhiasan yang bahan seluruhnya bukan dari emas, batu permata, dan/atau batu lainnya yang sejenis, yang dilakukan oleh pabrikan emas perhiasan, pedagang emas perhiasan, dan/atau pengusaha emas batangan; dan/atau

- Pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya.

Comments