Notaris dan Pejabat Pembuat Akta Tanah (PPAT) memiliki peran sentral dalam sistem hukum dan ekonomi di Indonesia. Sebagai pejabat umum yang berwenang membuat akta otentik, mereka menjadi jembatan penting dalam berbagai transaksi, seperti jual beli tanah, warisan, dan pendirian perusahaan. Di balik peran vitalnya, profesi ini juga memiliki kewajiban perpajakan yang kompleks, terutama dengan adanya regulasi terbaru yang terus diperbarui. Memahami kewajiban ini sangat penting agar notaris dan PPAT dapat menjalankan profesinya dengan patuh dan terhindar dari sanksi.

Pajak Penghasilan (PPh)

Kewajiban utama notaris dan PPAT adalah membayar Pajak Penghasilan (PPh) atas penghasilan yang mereka terima. Berdasarkan regulasi terbaru, terutama Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) dan turunannya, skema pengenaan PPh bagi notaris/PPAT sebagai Wajib Pajak Orang Pribadi yang menjalankan pekerjaan bebas menjadi lebih jelas.

PPh Pasal 21

PPh Pasal 21 adalah pajak yang dikenakan atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak orang pribadi. Dalam konteks notaris dan PPAT, PPh Pasal 21 dikenakan atas imbalan jasa yang mereka terima.

Penting bagi Notaris untuk mengerti dasar pengenaan pajak (DPP) dari penghasilan mereka Namun penentuan DPP ini berdasarkan kondisi yang disesuaikan dengan angka penghitungan dan metode pelaporan.

Notaris menggunakan metode pembukuan

Jika Notaris menggunakan metode pembukuan, maka cara menghitung penghasilan neto yaitu:

Penghasilan netto = Penghasilan Bruto – Biaya usaha

Biaya usaha dalam rumus tersebut adalah semua biaya yang digunakan untuk mendapatkan, menagih dan memelihara penghasilan.

Notaris menggunakan metode pencatatan

Jika seorang Notaris menggunakan metode pencatatan, cara menghitung penghasilan neto menggunakan rumus berikut:

Penghasilan Neto = Norma x Penghasilan Bruto

Norma yang ada dalam rumus tersebut adalah norma penghitungan penghasilan neto (NPPN) yang untuk seorang Notaris dikenakan 50%. Dari penghitungan diatas, maka diketahui penghasilan neto seorang Notaris dan selanjutnya Notaris harus menghitung penghasilan kena pajak dengan cara:

Penghasilan Kena Pajak = Penghasilan netto – Penghasilan Tidak Kena Pajak

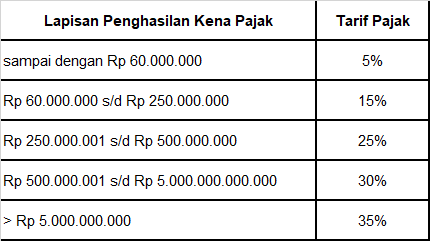

Setelah mengetahui penghasilan kena pajak, kemudian ada tahapan perhitungan pajak terutang. Cara penghitungan pajak terutang adalah dengan mengalikan PKP dengan tarif PPh Pasal 17 orang pribadi.

Membayar Jasa Notaris

Perusahaan yang melakukan pembayaran atas jasa Notaris, maka perusahaan tersebut yang adalah klien atau pemberi kerja harus memotong pendapatan PPh Pasal 21 atas jasa tenaga ahli. Berdasarkan PMK 168/2023, tenaga ahli yang melakukan pekerjaan bebas, maka jasa yang mereka berikan kena pemotongan PPh Pasal 21. Berikut cara menghitungnya:

PPh Pasal 21 = (50% x Penghasilan) x Tarif Pasal 17 ayat (1)

Dengan adanya pemotongan PPh pasal 21 oleh pihak pemberi kerja, maka mereka harus membuat bukti potong kepada Notaris. Bukti potong yang diterima bisa menjadi kredit pajak untuk periode tahun pajak atau bagian Tahun Pajak terutangnya penghasilan. Atas pemotongan PPh Pasal 21 yang dilakukan oleh pemberi kerja sebagai pihak pemotong pajak. Pemotong Pajak wajib membuat bukti potong serta memberikan bukti potong tersebut kepada penerima penghasilan (notaris). Bagi notaris, bukti potong yang diterima dapat menjadi kredit pajak untuk Tahun Pajak atau bagian Tahun Pajak terutangnya penghasilan.

Pajak Pertambahan Nilai (PPN)

Selain PPh, notaris dan PPAT juga memiliki kewajiban terkait Pajak Pertambahan Nilai (PPN). Jasa notaris/PPAT termasuk dalam kategori jasa yang dikenai PPN, kecuali dikecualikan oleh peraturan perundang-undangan.

Kewajiban memungut, menyetor, dan melaporkan PPN timbul saat notaris/PPAT dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Pengukuhan sebagai PKP wajib dilakukan jika omzet bruto dalam setahun melebihi batas yang ditentukan, yaitu Rp4,8 miliar. Namun, notaris/PPAT dapat memilih untuk dikukuhkan sebagai PKP meskipun omzetnya di bawah batas tersebut.

Berdasarkan UU HPP, tarif PPN yang berlaku adalah 11%. Tarif ini dikenakan atas penyerahan jasa yang diberikan notaris/PPAT.

Kewajiban Notaris Melaporkan Transaksi Wajib Pajak

Notaris diwajibkan untuk melaporkan transaksi yang mereka lakukan dengan Wajib Pajak kepada DJP. Kewajiban ini bertujuan untuk memastikan kepatuhan Wajib Pajak lain dan meningkatkan akurasi data perpajakan. Jenis transaksi yang wajib dilaporkan mencakup pengalihan hak atas tanah dan/atau bangunan, pemberian hak, serta perubahan kepemilikan. Notaris bertanggung jawab untuk mengumpulkan informasi relevan, termasuk subjek pajak, nilai transaksi, dan jenis pajak yang terkait.

Posisi Ganda Notaris/PPAT: Subjek dan Pemotong Pajak

Dalam sistem perpajakan Indonesia, Notaris dan PPAT menempati posisi yang unik dan kompleks karena berperan ganda. Pertama, mereka adalah Wajib Pajak Orang Pribadi (WPOP) yang melakukan pekerjaan bebas. Sebagai WPOP, mereka bertanggung jawab atas pajak penghasilan yang diperoleh dari honorarium atau imbalan jasa mereka. Penghasilan ini, sebagaimana didefinisikan dalam Pasal 4 ayat (1) Undang-Undang Pajak Penghasilan (UU PPh), adalah setiap tambahan kemampuan ekonomis yang diterima. Kedua, dan ini adalah peran yang seringkali luput dari perhatian, Notaris dan PPAT juga bertindak sebagai pihak yang diwajibkan untuk memotong atau melaporkan pajak atas transaksi yang melibatkan pihak lain.

Kesimpulan

Profesi Notaris dan PPAT memiliki kewajiban perpajakan yang kompleks dan berlapis. Mereka tidak hanya bertanggung jawab sebagai Wajib Pajak Orang Pribadi, tetapi juga sebagai pemotong dan pelapor pajak bagi pihak lain. Memahami dan memenuhi kewajiban ini secara akurat adalah hal yang esensial.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.

Comments