Dalam sistem perpajakan Indonesia, suami dan istri pada dasarnya merupakan satu kesatuan ekonomis keluarga. Artinya, penghasilan istri secara default digabung dengan penghasilan suami untuk keperluan penghitungan dan pelaporan pajak. Suami bertindak sebagai pihak yang memenuhi kewajiban formal, termasuk pelaporan SPT Tahunan. Kondisi yang paling umum dijumpai yaitu istri hanya memperoleh penghasilan dari satu pemberi kerja (sebagai karyawan tetap), Namun, Undang-Undang Pajak Penghasilan (UU PPh) juga memberikan opsi bagi istri untuk melaksanakan hak dan kewajiban perpajakan secara terpisah, baik karena adanya perjanjian pisah harta (PH), maupun karena istri memilih menjalankan hak dan kewajiban perpajakan sendiri atau dikenal juga dengan istilah memilih terpisah (MT).

1. Kewajiban Pelaporan Pajak Suami Istri (Ringkasan)

Pada dasarnya, sistem pajak di Indonesia melihat keluarga sebagai satu kesatuan ekonomi. Namun, ketentuan memberikan tiga opsi utama dalam pelaksanaan kewajiban perpajakan:

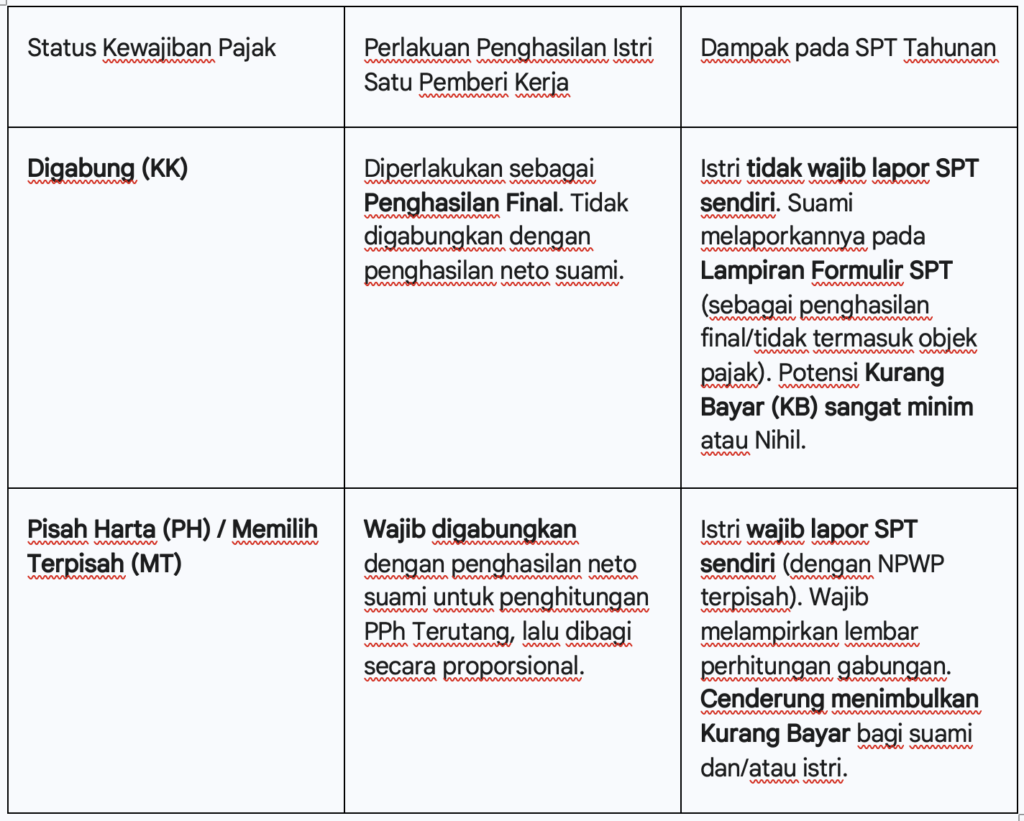

Kepala Keluarga (KK) – Default: Suami memegang NPWP, istri mengikuti NPWP suami. Kewajiban lapor SPT Tahunan hanya pada suami.

Pisah Harta (PH): Berdasarkan perjanjian tertulis/akta notaris. Suami dan istri memiliki NPWP dan wajib lapor SPT masing-masing.

Memilih Terpisah (MT): Istri secara sukarela memilih melaksanakan kewajiban perpajakan terpisah. Suami dan istri memiliki NPWP dan wajib lapor SPT masing-masing.

Perbedaan perlakuan pajak muncul ketika melihat sumber penghasilan istri.

2. Ketentuan Khusus: Istri Bekerja di Satu Pemberi Kerja

Sesuai Undang-Undang Pajak Penghasilan (UU PPh) Pasal 8 ayat (2), terdapat ketentuan khusus bagi istri yang bekerja hanya pada satu pemberi kerja, dengan syarat pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suami.

Perlakuan Pajak Istri Satu Pemberi Kerja

Ketika istri hanya memperoleh penghasilan dari satu tempat kerja dan telah dipotong PPh Pasal 21, maka penghasilan tersebut dianggap sebagai Penghasilan yang dikenakan Pajak Bersifat Final.

Ini adalah kunci perbedaan antara skema KK dengan skema PH/MT:

3. Pro dan Kontra: Gabung vs. Pisah Harta (Istri Satu Pemberi Kerja)

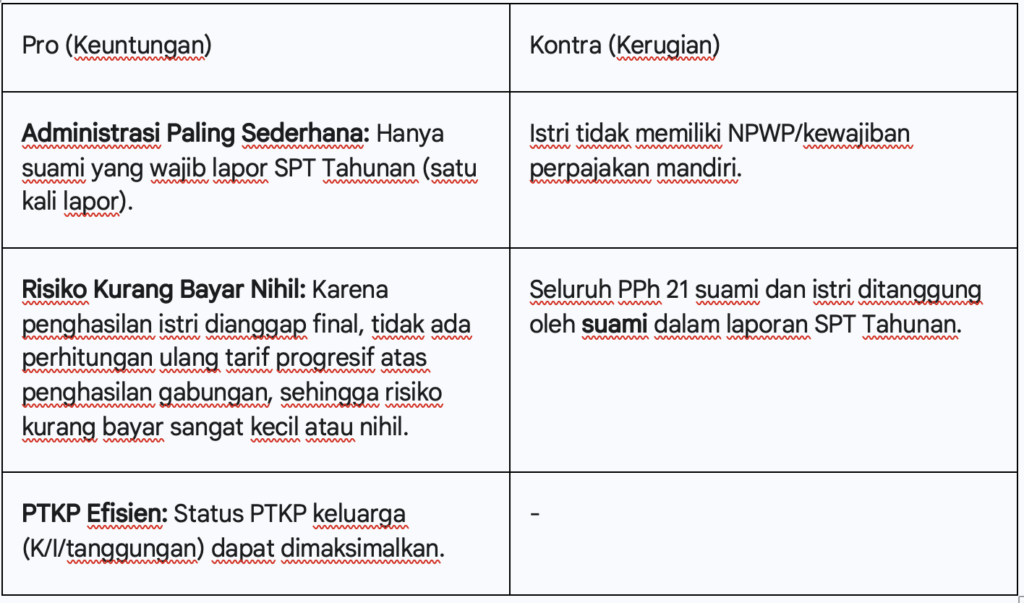

Opsi A: Digabung (Kepala Keluarga / KK)

–

–

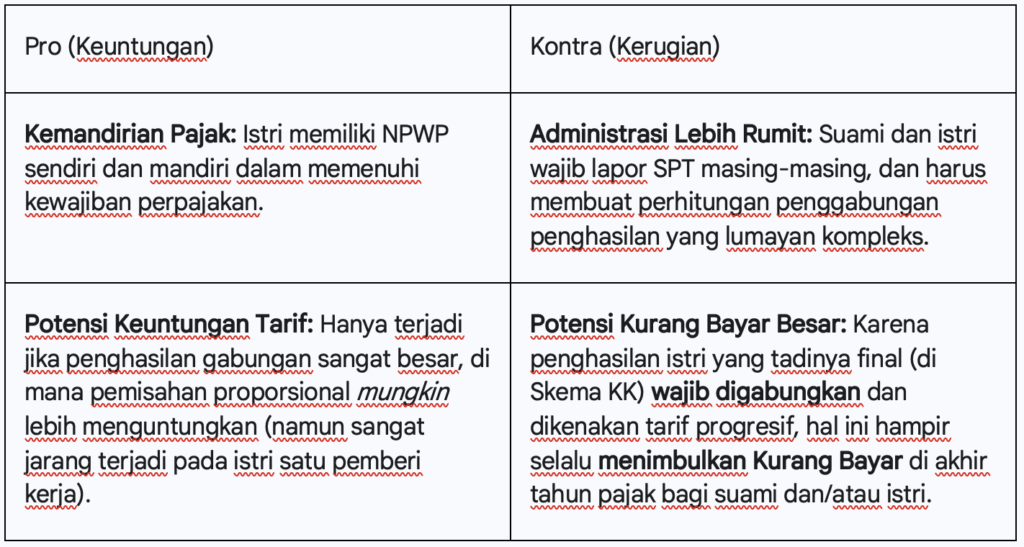

Opsi B: Pisah Harta (PH) / Memilih Terpisah (MT)

4. Contoh Perhitungan dan Perbandingan

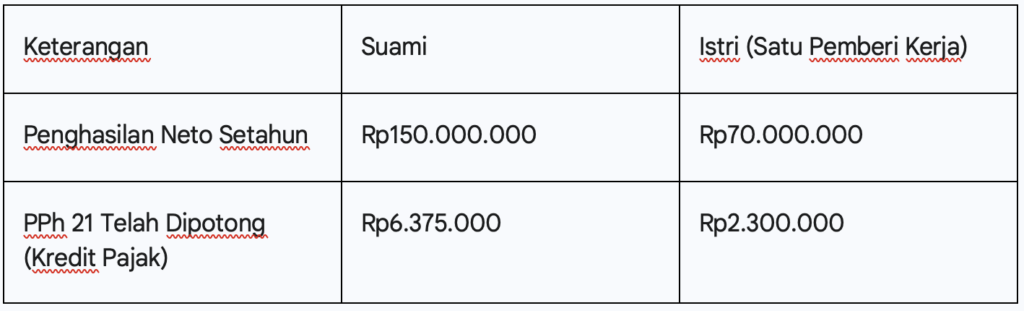

Ilustrasi menggunakan asumsi PTKP K/0 (Kawin, Tanpa Tanggungan) sebesar Rp58.500.000.

Skema 1: Digabung (Kepala Keluarga / KK)

Pada skema ini, penghasilan istri Rp70.000.000 dianggap final.

Penghitungan Suami Saja:

Penghasilan Neto Suami: Rp150.000.000

PTKP (K/0): Rp58.500.000

PKP Suami: Rp150.000.000 – Rp58.500.000 = Rp91.500.000

PPh Terutang Suami:

5% x Rp60.000.000 = Rp3.000.000

15% x Rp31.500.000 = Rp4.725.000

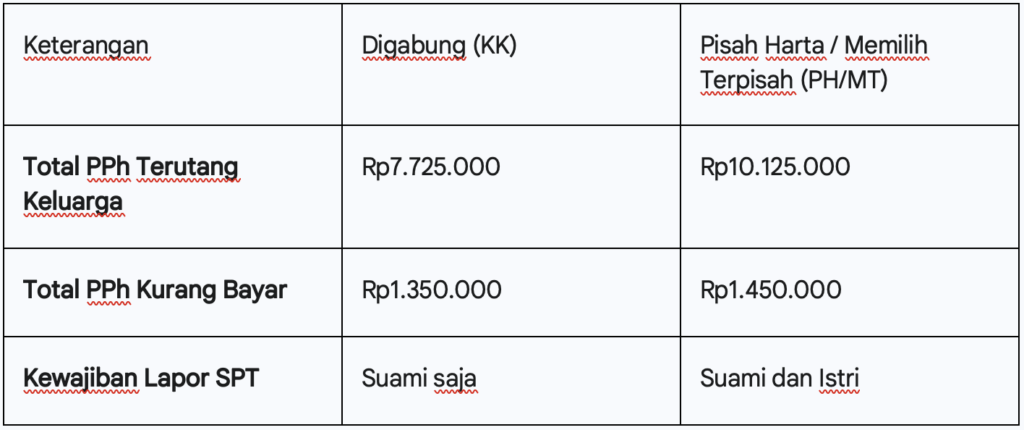

Total PPh Terutang: Rp7.725.000

Status SPT Suami:

Kurang/Lebih Bayar: Rp7.725.000 – Rp6.375.000 = Rp1.350.000

Penghasilan Istri Rp70.000.000 dilaporkan di Lampiran SPT Suami sebagai penghasilan final.

PPh 21 istri Rp2.300.000 dianggap sebagai PPh Final

Skema 2: Pisah Harta (PH) / Memilih Terpisah (MT)

Pada skema ini, penghasilan istri Rp70.000.000 wajib digabungkan untuk menghitung PPh Terutang.

Penghitungan Gabungan:

Penghasilan Neto Gabungan: Rp150.000.000 + Rp70.000.000 = Rp220.000.000

PTKP (K/I/0): Rp112.500.000

PKP Gabungan: Rp220.000.000 – Rp112.500.000 = Rp107.500.000

Total PPh Terutang Gabungan:

5% x Rp60.000.000 = Rp3.000.000

15% x Rp47.500.000 = Rp7.125.000

Total PPh Terutang: Rp10.125.000

Proporsi PPh Terutang:

Proporsi Suami: Rp150.000.000/Rp220.000.000 = 68.18%

Proporsi Istri: Rp70.000.000/Rp220.000.000 = 32.82%

Alokasi Kurang Bayar:

PPh Terutang Suami: 68.18% x Rp10.125.000 = Rp6.903.225

PPh Terutang Istri: 32.82% x Rp10.125.000 = Rp3.221.775

Kurang Bayar Suami: Rp6.903.225 – Rp6.375.000 = Rp528.225

Kurang Bayar Istri: Rp3.221.775 – Rp2.300.000 = Rp921.775

Total Kurang Bayar: Rp1.450.000

Kesimpulan Perbandingan

Analisis:

Untuk kasus istri yang hanya memperoleh penghasilan dari satu pemberi kerja, skema Digabung (KK) jauh lebih menguntungkan secara perhitungan pajak. Skema ini menghasilkan Total PPh Terutang yang jauh lebih rendah (Rp7.725.000) dibandingkan skema PH/MT (Rp10.125.000).

Hal ini terjadi karena dalam skema KK, penghasilan istri dianggap final dan tidak digabungkan dalam perhitungan tarif progresif, sehingga hanya penghasilan suami yang dikenakan tarif progresif PPh Orang Pribadi. Sebaliknya, skema PH/MT memaksa penggabungan kedua penghasilan tersebut, yang secara signifikan mendorong total penghasilan kena pajak ke lapisan tarif yang lebih tinggi, sehingga menghasilkan kurang bayar yang jauh lebih besar.

5. Kesimpulan

Berdasarkan ketentuan perpajakan dan ilustrasi perhitungan, bagi pasangan suami istri di mana istri hanya bekerja pada satu pemberi kerja dan tidak menjalankan usaha/pekerjaan bebas:

Keputusan yang paling efisien dan praktis adalah memilih status Kepala Keluarga (KK). Istri sebaiknya tidak memiliki NPWP terpisah atau mengajukan penghapusan NPWP untuk bergabung dengan NPWP suami.

Dengan status KK, pelaporan menjadi sangat sederhana (hanya suami yang lapor), dan yang terpenting, beban PPh Terutang keluarga akan jauh lebih rendah karena penghasilan istri diperlakukan sebagai penghasilan final.

Memilih status Pisah Harta (PH) atau Memilih Terpisah (MT) dalam kondisi ini tidak direkomendasikan karena justru akan meningkatkan total PPh Terutang secara drastis dan menciptakan kompleksitas administrasi berupa kewajiban lapor SPT Tahunan masing-masing dengan potensi kurang bayar yang tinggi.

Oleh karena itu, bagi Anda yang memiliki kondisi seperti ini, pastikan status NPWP istri sudah digabungkan ke suami, sehingga Anda dapat memanfaatkan perlakuan penghasilan final yang lebih menguntungkan ini.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.

Comments