Apa Arti SEMA 2/2024 dan PMK 15/2025 bagi DJP dan WP?

Pendahuluan

Dalam konteks perpajakan di Indonesia, perubahan regulasi sering kali menjadi sorotan penting bagi Direktorat Jenderal Pajak (“DJP”) dan Wajib Pajak (“WP”). Hal ini terutama berlaku pada aturan yang berdampak pada penyelesaian sengketa pajak di berbagai tahapan, mulai dari pemeriksaan hingga Peninjauan Kembali (“PK”).

Pada tanggal 17 Desember 2024, Mahkamah Agung sebagai lembaga peradilan tertinggi di Indonesia, telah menerbitkan Surat Edaran Mahkamah Agung Nomor 2 Tahun 2024 (“SEMA 2/2024”) yang selanjutnya disebut sebagai SEMA. SEMA ini merupakan hasil Rapat Pleno Kamar Mahkamah Agung, termasuk kamar Tata Usaha Negara yang menangani sengketa pajak. Tujuan SEMA ini adalah memberikan pedoman bagi Majelis Hakim Agung dalam menangani sengketa pajak, meningkatkan konsistensi dalam penerapan hukum pajak, serta memberikan kepastian hukum bagi WP.

Dua Poin utama dalam SEMA 2/2024 yang akan dibahas lebih lanjut adalah:

1) Pembatasan Peninjauan Kembali oleh Badan atau Pejabat Tata Usaha Negara; dan

2) Bukti yang diminta oleh DJP selama proses pemeriksaan dan keberatan tidak dapat dipertimbangkan dalam penyelesaian sengketa di Pengadilan Pajak dan/atau Mahkamah Agung.

Dengan demikian, apakah benar DJP sudah tidak bisa lagi mengajukan PK dan apakah benar WP diberi batasan dalam melakukan pembuktian atas sengketa pada proses persidangan? Dan apa relevansinya hal tersebut dengan PMK 15/2025?

Ketentuan baru dalam SEMA 2/2024

Sebelum membahas ketentuan dalam SEMA 2/2024, penting untuk memahami bagaimana Sengketa Pajak di Indonesia terjadi. Sengketa ini umumnya bermula dari penerbitan Surat Ketetapan Pajak (”SKP”) oleh DJP setelah proses pemeriksaan. Jika WP tidak setuju dengan hasil pemeriksaan tersebut, WP dapat mengajukan keberatan sebagai langkah awal dalam menyelesaikan sengketa.

Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak (“UU 14/2002) Pasal 1 Ayat (5) mendefinisikan Sengketa Pajak sebagai berikut:

“Sengketa Pajak adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak atau penanggung Pajak dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat diajukan Banding atau Gugatan kepada Pengadilan Pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk Gugatan Atas pelaksanaan penagihan berdasarkan Undang-undang Penagihan Pajak Dengan Surat Paksa.”

Untuk menyelesaikan Sengketa Pajak, WP memiliki beberapa upaya hukum yang dapat ditempuh yaitu:

a. Keberatan – Disampaikan ke DJP melalui Kantor Pelayanan Pajak sebagai langkah awal penyelesaian sengketa;

b. Banding – Diajukan ke Pengadilan Pajak apabila keberatan ditolak;

c. Gugatan – Digunakan dalam kasus tertentu seperti penagihan pajak; dan

d. Peninjuan Kembali – Upaya hukum luar biasa yang diajukan ke Mahkamah Agung setelah Putusan Pengadilan Pajak berkekuatan hukum tetap.

Namun, setiap tahapan penyelesaian sengketa memiliki tantangan tersendiri, terutama dalam aspek pembuktian dan kepastian hukum. Dengan diterbitkannya SEMA 2/2024, dinamika penyelesaian sengketa pajak mengalami perubahan signifikan dalam dua aspek utama, yaitu:

2.1 Pembatasan Peninjauan Kembali oleh Badan atau Pejabat Tata Usaha Negara

Dalam sistem penyelesaian Sengketa Pajak, PK merupakan upaya hukum luar biasa yang diajukan kepada Mahkamah Agung atas Putusan Pengadilan Pajak. Mekanisme PK diatur dalam Undang-Undang Nomor 14 Tahun 2002 (”UU 14/2002”) dan Peraturan Mahkamah Agung Nomor 07 Tahun 2018 (“PMA 07/2018”). Sebelum diterbitkanya SEMA Nomor 2 Tahun 2024, DJP masih dapat mengajukan PK terhadap Putusan Pengadilan Pajak jika dirasa merugikan fiskus (DJP). Hal ini didasarkan pada UU 14/2002 Pasal 77 Ayat (3), berikut ini:

”Pihak-pihak yang bersengketa dapat mengajukan peninjauan kembali atas Putusan Pengadilan Pajak kepada Mahkamah Agung”

Dalam praktinya, baik WP maupun DJP diberikan kebebasan untuk mengajukan PK ke Mahkamah Agung terhadap hasil Putusan Pengadilan Pajak. Namun, dengan adanya SEMA 2/2024, Mahkamah Agung membatasi hak PK bagi Badan atau Pejabat Tata Usaha Negara, termasuk DJP, sebagaimana diatur dalam Lampiran SEMA berikut:

”1. Peninjauan Kembali oleh Badan atau Pejabat Tata Usaha Negara

Badan atau pejabat tata usaha negara tidak dapat mengajukan peninjauan kembali sebagaimana putusan Mahkamah Konstitusi Nomor 24/PUU-XXII/2024, kecuali dalam hal:

a. Ditemukannya bukti baru (novum);

b. Adanya 2 (dua) atau lebih putusan berkekuatan hukum tetap (BHT) yang saling bertentangan; atau

c. Mempertahankan kepentingan hak keperdataan badan atau pejabat tata usaha negara (aset negara atau daerah)”

Pembatasan ini berarti bahwa Badan atau Pejabat Tata Usaha Negara (TUN) dalam hal ini DJP tidak lagi dapat mengajukan PK secara umum, kecuali dalam kondisi yang sangat terbatas yakni (1) mengharuskan adanya bukti baru (novum) dan (2) terdapat 2 atau lebih putusan yang saling bertentangan.

Hubungan Antara Putusan MK Nomor 24/2024 dan SEMA 2/2024

Latar belakang adanya pembatasan PK ini didasarkan pada putusan Mahkamah Konstitusi Nomor 24/PUU-XIII/2024, yang berbunyi sebagai berikut:

”Terhadap putusan Pengadilan yang telah memperoleh kekuatan hukum tetap dapat diajukan permohonan peninjauan kembali kepada Mahkamah Agung, kecuali oleh Badan atau Pejabat Tata Usaha Negara”.

Pernyataan dalam putusan Mahkamah Konstitusi dapat dimengerti karena dengan adanya peninjauan PK oleh DJP akan mengakibatkan adanya ketidakpastian hukum bagi WP. Dengan demikian, adanya Putusan MK dan SEMA 2/2024 ini bertujuan untuk memastikan bahwa keputusan pengadilan yang sudah inkracht tidak berlaru-larut dalam proses hukum yang lebih panjang.

Implikasi dan Strategi DJP dan WP dalam Menyikapi Pembatasan PK

Implikasi dari pembatasan ini cukup signifikan bagi DJP, terutama dalam strategi penanganan sengketa pajak. Sebelumnya, DJP dapat mengajukan PK untuk meninjau kembali putusan Pengadilan Pajak yang dianggap merugikan fiskus. Namun, dengan adanya SEMA 2/2024, DJP harus lebih berhati-hati dalam melakukan pemeriksaan dan banding karena peluang untuk mengajukan PK menjadi sangat terbatas. Pembatasan ini juga berpotensi mengubah pendekatan DJP dalam menangani sengketa perpajakan. DJP kemungkinan akan lebih menitikberatkan pada penguatan argumentasi hukum dan kelengkapan bukti dalam tahap pemeriksaan sampai dengan banding.

Bagi WP, pembatasan ini dapat memberikan kepastian hukum yang lebih baik karena mengurangi kemungkinan putusan yang sudah inkracht di Pengadilan Pajak kembali dipersoalkan oleh DJP melalui PK. Dengan demikian, WP dapat lebih cepat memperoleh kepastian atas kewajiban perpajakan mereka tanpa harus menghadapi proses hukum di Mahkamah Agung yang akan menambah beban biaya bagi WP.

Analisis Tren PK oleh DJP dan WP

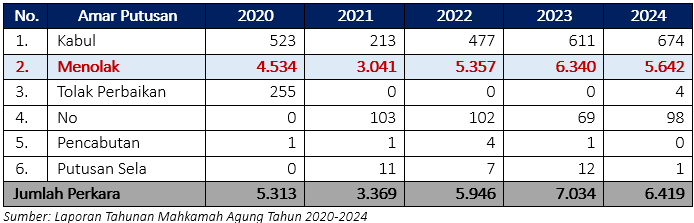

Dalam beberapa tahun terakhir, baik DJP maupun WP cukup aktif dalam pengajuan PK terhadap Putusan Pengadilan Pajak. Namun, data menunjukkan bahwa mayoritas PK yang diajukan oleh DJP maupun WP ditolak oleh Mahkamah Agung, sebagaimana ditunjukkan dalam tabel berikut:

Data di atas menunjukkan bahwa meskipun DJP memiliki hak PK sebelumnya, hasil akhirnya tidak selalu menguntungkan fiskus.

Data di atas menunjukkan bahwa meskipun DJP memiliki hak PK sebelumnya, hasil akhirnya tidak selalu menguntungkan fiskus.

Kesimpulan

Dengan demikian, SEMA 2/2024 membawa perubahan mendasar dalam mekanisme penyelesaian sengketa pajak di Indonesia, khususnya terkait hak DJP dalam mengajukan PK. Perubahan ini mencerminkan upaya untuk meningkatkan kepastian hukum bagi WP sekaligus mendorong DJP untuk lebih memperkuat proses pemeriksaan pajak, keberatan, dan tahap banding di Pengadilan Pajak.

2.2 Bukti yang diminta oleh DJP selama proses pemeriksaan dan keberatan tidak dapat dipertimbangkan dalam penyelesaian sengketa di Pengadilan Pajak dan/atau Mahkamah Agung.

Dalam proses Sengketa Pajak, bukti merupakan elemen kunci yang menentukan hasil dari suatu sengketa. Baik DJP maupun WP memiliki kewajiban untuk menyajikan bukti yang mendukung argumentasi mereka dalam berbagai tahapan, mulai dari pemeriksaan, keberatan, hingga proses peradilan di Pengadilan Pajak dan Mahkamah Agung. Namun, dengan diterbitkannya SEMA 2/2024, terjadi perubahan signifikan dalam tata cara pembuktian dalam Sengketa Pajak, yang dinyatakan sebagai berikut:

”3. Bukti Yang Diminta oleh Direktorat Jenderal Pajak tapi Tidak Diberikan oleh Wajib Pajak Pada Saat Pemeriksaan Pajak (Pasal 26A ayat (4) Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketigas atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan)

Bukti yang berada dalam penguasaan wajib pajak dan sudah diminta secara terperinci dan maksimal dalam waktu yang selayaknya oleh Direktorat Jenderal Pajak namun tetap tidak diserahkan pada saat pemeriksaan pajak dan/atau keberatan, tidak dapat dipertimbangkan dalam penyelesaian sengketa di Pengadilan Pajak dan/atau Mahkamah Agung ”

Dengan ketentuan dalam SEMA 2/2024 tersebut, terdapat implikasi yang signifikan bagi WP dalam proses Sengketa Pajak. Pada dasarnya, aturan ini menegaskan bahwa bukti yang telah diminta secara spesifik oleh DJP dalam tahap pemeriksaan dan keberatan, namun tidak diserahkan oleh WP, tidak dapat digunakan dalam proses selanjutnya di Pengadilan Pajak dan Mahkamah Agung.

Beban Pembuktian dalam Persidangan

Salah satu isu utama dalam Sengketa Pajak adalah aspek pembuktian. Di Indonesia, mekanisme pembuktian dalam Sengketa Pajak diatur dalam UU 14/2002 Pasal 76, berikut ini:

”Hakim menentukan apa yang harus dibuktikan, beban pembuktian beserta penilaian pembuktian dan untuk sahnya pembuktian diperlukan paling sedikit 2 (dua) alat bukti sebagaimana dimaksud dalam Pasal 69 ayat (1)”

Berdasarkan ketentuan tersebut, Indonesia menerapkan sistem pembuktian bebas. Majelis Hakim Pengadilan Pajak memiliki kewenangan untuk menetapkan aspek yang perlu dibuktikan serta pihak yang bertanggung jawab atas pembuktian tersebut.

- Perubahan Regulasi dalam Tata Cara Pemeriksaan melalui PMK 15/2025

Melalui PMK 15 Tahun 2025 (”PMK15/2025”), DJP menetapkan regulasi baru yang membawa perubahan signifikan dalam prosedur Pemeriksaan Pajak. Salah satu aspek penting dalam regulasi ini adalah ketentuan mengenai penyampaian bukti, catatan, dan/dokumen yang dimintakan sebagaimana diatur dalam Pasal 12 ayat (2), (3), dan (4).PMK 15/2025 Pasal 12 ayat (2), (3), dan (4) pada intinya mengatur bahwa WP diwajibkan untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang diminta dalam surat permintaan dalam jangka waktu paling lama satu bulan sejak surat tersebut diterima. Jika batas waktu tersebut terlampaui, Pemeriksa Pajak (DJP) harus menyusun berita acara yang mencatat apakah Wajib Pajak telah memenuhi seluruh permintaan, hanya sebagian, atau tidak memenuhi sama sekali. Selain itu, apabila WP menyerahkan dokumen setelah batas waktu yang ditetapkan, maka dokumen tersebut dianggap tidak disampaikan dalam proses pemeriksaan. - Implikasi Bagi Wajib Pajak terkait Terbitnya SEMA 2/2024 dan PMK 15/2025

Terbitnya SEMA 2/2024 dan PMK 15/2025 ini mempunyai irisan dalam hal penyerahan dokumen pada saat pemeriksaan pajak serta apakah dokumen tersebut dapat digunakan dalam proses pembuktian di Pengadilan Pajak. Berikut adalah implikasi utama dari kebijakan ini terhadap WP, antara lain:- Kewajiban Menyerahkan Bukti Secara Tepat Waktu dan Lengkap

SEMA 2/2024 menegaskan bahwa bukti yang telah diminta secara spesifik oleh DJP dalam tahap pemeriksaan dan keberatan, tetapi tidak diserahkan oleh WP, tidak dapat digunakan dalam proses selanjutnya di Pengadilan Pajak maupun Mahkamah Agung. Dengan demikian, WP harus lebih cermat dalam memenuhi permintaan dokumen yang diajukan oleh DJP agar tidak kehilangan hak pembelaan di tahapan peradilan selanjutnya. - Memastikan semua dokumen yang berhubungan dengan perpajakan telah terdokumentasi dengan baik

Dengan diterapkannya PMK 15/2025, WP diwajibkan untuk memenuhi permintaan buku, catatan, dan/atau dokumen dalam waktu maksimal satu bulan sejak diterimanya surat permintaan dari pemeriksa pajak. Jika dokumen diserahkan setelah batas waktu tersebut, maka dokumen dianggap tidak disampaikan dalam proses pemeriksaan. Hal ini meningkatkan kesadaran bagi WP untuk lebih siap dan mendokumentasikan dokumen yang berhubungan dengan perpajakan dengan baik, sehingga dapat diserahkan sesuai tenggat waktu. - Keterbatasan dalam Pembelaan di Pengadilan Pajak dan Mahkamah Agung

Dengan adanya pembatasan atas penggunaan bukti yang telah diminta oleh DJP namun tidak diserahkan pada tahap pemeriksaan dan keberatan, WP dapat menghadapi kendala dalam proses pembelaan di Pengadilan Pajak. Sebelumnya, WP masih memiliki kesempatan untuk melengkapi bukti di tahapan persidangan, tetapi dengan SEMA 2/2024, ruang gerak tersebut menjadi sangat terbatas. Oleh karena itu, WP harus memastikan bahwa semua dokumen yang diminta oleh DJP telah diberikan pada tahap pemeriksaan dan keberatan untuk menghindari risiko kehilangan kesempatan pembelaan.

- Kewajiban Menyerahkan Bukti Secara Tepat Waktu dan Lengkap

Kesimpulan

Perubahan regulasi perpajakan melalui SEMA 2/2024 dan PMK 15/2025 merupakan langkah positif dalam penyelesaian Sengketa Pajak di Indonesia. SEMA 2/2024 memberikan pedoman yang jelas bagi DJP dan WP, yang diharapkan dapat mengurangi sengketa dan meningkatkan kepastian hukum. Salah satu poin penting adalah pembatasan DJP dalam mengajukan PK secara umum, yang hanya dapat dilakukan dalam kondisi tertentu seperti adanya bukti baru (novum) atau putusan yang saling bertentangan, sehingga menghindari ketidakpastian hukum bagi WP. Selain itu, WP diwajibkan untuk menyerahkan bukti secara tepat waktu dan lengkap, di mana bukti yang di minta namun tidak diserahkan pada tahap pemeriksaan dan keberatan tidak dapat dipertimbangkan dalam proses selanjutnya di Pengadilan Pajak dan Mahkamah Agung.

Meskipun regulasi baru ini menawarkan peluang untuk menciptakan sistem perpajakan yang lebih baik, tantangan dalam implementasinya tetap ada, di mana WP harus lebih proaktif dan disiplin dalam memenuhi kewajiban dokumentasi untuk menghindari risiko kehilangan hak pembelaan. Oleh karena itu, kolaborasi dan komitmen dari semua pihak, baik DJP maupun WP, sangat penting dalam menjalankan regulasi ini demi tercapainya tujuan bersama dalam menciptakan sistem perpajakan yang lebih transparan dan efisien. Dengan demikian, SEMA 2/2024 dan PMK 15/2025 diharapkan dapat membawa perubahan mendasar dalam mekanisme penyelesaian Sengketa Pajak di Indonesia.

Referensi

Undang Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak Peraturan Menteri Keuangan Republik Indonesia Nomor 15 Tahun 2025 tentang Pemeriksaan Pajak Surat Edaran Mahkamah Agung Nomor 2 Tahun 2024 tentang Pemberlakuan Hasil Rumusan Rapat Pleno Kamar Mahkamah Agung Tahun 2024 sebagai Pedoman Pelaksanaan Tugas Bagi Pengadilan

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments