Senior Advisor Ini Sebut Perusahaan Bisa Mitigasi Sengketa “Transfer Pricing” dengan ESG

Pajak.com, Jakarta – TaxPrime menyoroti adanya risiko sengketa pajak yang semakin signifikan dalam konteks transfer pricing. Kondisi ini terjadi karena peningkatan transaksi antar-perusahaan (intercompany transactions) dari Rp6.248 triliun pada 2021 menjadi Rp10.360 triliun di tahun 2022. Senior Advisor TaxPrime Imanuel Dewo Adi Winedhar (Dewo) berpandangan bahwa perusahaan bisa memitigasi sengketa pajak transfer pricing melalui penerapan prinsip Environmental, Social, and Governance (ESG).

Dewo memetakan bahwa sengketa transfer pricing memiliki tiga masalah besar, yaitu profitabilitas, jasa intra group services, dan royalti.

“Dalam konteks ESG, itu ada governance, ini menjadi salah satu poin yang harus mereka disclose. Karena kalau berbicara governance, itu kan berarti govern, ada pengaturannya, ada intensinya dari awal policy-nya bahwa mereka mau comply. Kalau kita lihat annual report perusahaan-perusahaan Jepang atau perusahaan Eropa, bahkan ada satu bagian yang membicarakan tentang tax policy. Mereka men-disclose bahwa tax policy-nya ’kami inginnya comply’,” jelasnya dalam podcast #DIAJAK TaxPrime bertajuk Sengketa Pajak Ga Ada Habisnya?! Ini Mitigasi Efektifnya, dikutip Pajak.com pada (6/10/25).

Adapun Organisation for Economic Co-operation and Development (OECD) merumuskan bahwa ESG mengacu pada proses mempertimbangkan elemen lingkungan, sosial, dan tata kelola dalam pengalokasian aset serta pengambilan keputusan risiko sehingga menghasilkan keuntungan finansial jangka panjang yang berkelanjutan.

Menuruf perspektif Dewo, perusahaan yang menerapkan secara baik ESG akan menerapkan kebijakan yang memiliki intensi pada pemitigasian sengketa pajak. Secara faktual, ia menyebut bahwa beberapa Wajib Pajak yang didampingi oleh TaxPrime bahkan meminta review pemenuhan aspek pajak sesuai perundang-undangan dalam setiap transaksinya.

“Beberapa Wajib Pajak ingin SOP [standard operating procedure]-nya yang di-review terkait penerapan suatu pajak. Misalnya, mereka ingin mengetahui SOP-nya atau ingin diperbaiki. Sehingga ketika mereka ada suatu case, mereka sudah ada SOP menurut ketentuan pajak ini, ini, dan ini. Jadi, atas tax treatment-nya ketentuan pajaknya seperti ini. Sengketa pajak kami mitigasi,” ungkap Dewo.

Wajib Pajak yang aware dan komitmen untuk memitigasi sengketa pajak, menurut Dewo dapat mempertimbangkan pengajuan Advance Pricing Agreement (APA). Adapun persyaratan dan prosedur pengajuan APA telah secara rinci diatur dalam Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Yang Dipengaruhi Hubungan Istimewa (PMK 172/2023).

“Dalam konteks transfer pricing, sebenarnya kalau ngomong siklusnya compliance itu sendiri, sebenarnya sudah dimulai pada saat kita mau perencanaan. Biasanya kalau kita advice beberapa perusahaan yang mulai dari awal, ketika mereka ada transaksi, mereka tanya ke kami. ’Kira-kira apa yang kami harus perhatikan?’, berarti mereka sudah ada intensi untuk bagaimana caranya patuh pajak,” ujar Dewo.

Dengan demikian, Dewo menekankan ada tiga hal yang biasa dicermati perusahaan yang menerapkan ESG dalam memitigasi sengketa transfer pricing. Pertama, pahami secara komprehensif dan spesifik tax treatment per transaksi secara komersial.

“Kalau biasanya, ada satu transaksi, pasti yang paling penting disampaikan bahwa pajak itu jangan sampai mengatur komersial. Kita tahu secara komersial ini bagaimana, proses bisnisnya seperti apa, dan sebagainya,” jelasnya.

Kedua, perusahaan akan meminta second opinion. Menurut Dewo, perusahaan yang menerapkan ESG biasanya meminta TaxPrime untuk menelaah kembali tax treatment yang sudah ditentukan internal.

“Mereka akan minta [second opinion] dari sisi profesional, kira-kira nanti ada potensi [sengketa pajak] apa, antisipasinya bagaimana. Kalau memang katakanlah itu ada resiko besar. Biasanya kita tawarkan untuk ruling agar lebih clear, dari awal kita transparan juga,” ungkap Dewo.

Adapun ruling adalah penegasan atas perlakuan perpajakan yang diterbitkan otoritas pajak kepada Wajib Pajak.

Ketiga, perusahaan akan memastikan potensi risiko dari setiap transaksi. Dalam konteks transfer pricing, Wajib Pajak harus presisi terhadap sisi kepatuhan dokumentasinya.

“Karena terkadang [perusahaan] multinasional ada masalah dokumentasi e-mail dan sebagainya. Memang mereka biasanya dua tahun sudah tidak didokumentasikan,” ungkap Dewo.

Untuk mengatasi hal itu, ia memastikan bahwa TaxPrime senantiasa menyarankan adanya pendokumentasian yang terorganisir sejak awal pada setiap transaksi. Dewo pun mengimbau agar perusahaan tidak menganggap sepele pengdokumentasian ini, karena dapat menjadi hal krusial ketika masuk dalam proses pemeriksaan yang berujung pada sengketa pajak.

Penyelesaian Sengketa “Transfer Pricing”

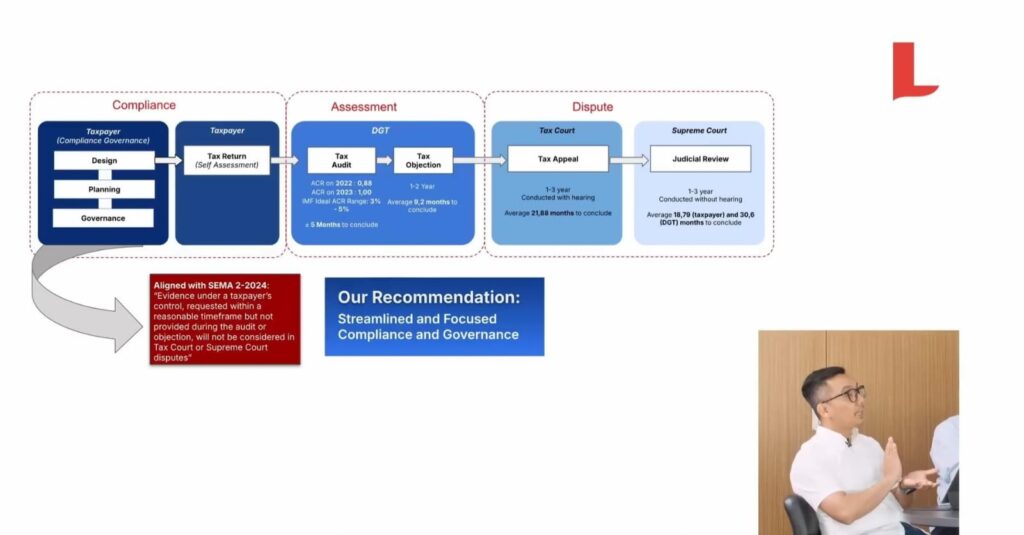

Menurut Dewo, penyelesaian sengketa transfer pricing pada jalur keberatan ke Direktorat Jenderal Pajak (DJP) sudah cukup bagus dalam beberapa tahun ke belakang. Hal senada juga terjadi pada penyelesaian sengketa transfer pricing melalui jalur banding atau gugatan di Pengadilan Pajak.

“Kalau dulu mungkin sifatnya pass through keberatan itu—menjadi hal yang formalitas, tetapi kalau sekarang kita melihat bahwa ada intensi untuk dari DJP. Pada level Pengadilan Pajak, isu-isu transfer pricing sebenarnya secara statistik bagus. Kalau bicara royalti Wajib Pajak masih memiliki potensi sekitar 60 persen favorable decision, intergroup services kebalikannya 40 persen karena masalah dokumentasi, balik masalah pembuktian terkait dengan profitabilitas tergantung case-nya,” ungkap Dewo.

Ia menambahkan, Wajib Pajak dapat menyelesaikan sengketa transfer pricing melalui skema Mutual Agreement Procedure (MAP) yang juga telah disempurnakan ketentuannya dalam PMK 172/2023.

Simak penjelasan lengkap tentang cara mitigasi sengketa pajak, khususnya transfer pricing yang efektif dalam podcast #DIAJAK TaxPrime melalui tautan berikut: https://www.youtube.com/watch?v=ZxIU7F1acFs.