Kronologi Lengkap OTT Oknum Petugas Pajak, Ditangkap KPK saat Bagi-bagi Uang Rp4 Miliar

Pajak.com, Jakarta – Komisi Pemberantasan Korupsi (KPK) membeberkan kronologi lengkap penangkapan oknum petugas Kantor Pelayanan Pajak Madya Jakarta Utara (KPP Madya Jakut) yang terjaring Operasi Tangkap Tangan (OTT), pada 9-10 Januari 2026. KPK juga melakukan OTT terhadap beberapa orang lainnya yang merupakan pihak Wajib Pajak, yakni PT Wanatiara Persada (PT WP). Mereka terjaring KPK ketika tengah membagi-bagi uang dugaan tindak pidana korupsi sebesar Rp4 miliar.

Oknum petugas pajak yang terjaring OTT tersebut adalah Dwi Budi Iswahyu (inisial DWB) sebagai Kepala KPP Madya Jakut; Heru Tri Novianto (HRT) selaku Kepala Seksi Pemeriksaan, Penilaian, dan Penagihan KPP Madya Jakut; Agus Syaifudin (AGS) sebagai Kepala Seksi Pengawas dan Konsultasi KPP Madya Jakut; Askob Bahtiar (ASB) sebagai Tim Penilai di KPP Madya Jakut; Abdul Kadim Sahbudin (ABD) selaku konsultan pajak dari PT Niogayo Bisnis Konsultan (PT NBK); Pius Suherman (PS) sebagai Direktur SDM dan PR PT WP; Edy Yulianto (EY) selaku Staf PT WP; dan Asep (ASP) selaku pihak swasta lainnya.

Namun, KPK resmi menetapkan lima orang sebagai tersangka suap, yakni kepada DWP; AGS; ASB; ABD; dan EY.

Plt Deputi Penindakan dan Eksekusi KPK Asep Guntur Rahayu mengungkapkan bahwa kasus ini bermula dari laporan kewajiban Pajak Bumi dan Bangunan Perkebunan, Perhutanan, Pertambangan, dan Sektor Lainnya (PBB P-5)/PBB masa pajak 2023 yang disampaikan oleh PT WP pada periode September hingga Desember 2025. Atas laporan PT WP, tim pemeriksa KPP Madya Jakut melakukan pemeriksaan dan menemukan potensi kekurangan pembayaran PBB sebesar Rp75 miliar.

“Atas laporan tersebut, tim pemeriksa dari KPP Madya Jakarta Utara melakukan pemeriksaan guna menelusuri adanya potensi kekurangan pembayaran PBB. Hasilnya, terdapat temuan potensi kurang bayar sekitar Rp75 miliar. Jadi, setelah dihitung oleh tim pemeriksa, PBB PT WP ini kekurangan bayar Rp75 miliar,” jelas Asep dalam Konferensi Pers yang digelar KPK, dikutip Pajak.com (12/1/26).

Selanjutnya, PT WP mengajukan beberapa kali sanggahan. Sebab menurut hitungan PT WP, jumlah kewajiban PBB tidak mencapai sebesar Rp75 miliar. Oknum petugas KPP Jakut pun menawarkan dapat menurunkan kewajiban pembayaran PBB sebesar Rp15 miliar, asalkan memberikan fee.

AGS selaku Kepala Seksi Pengawas dan Konsultasi KPP Madya Jakut meminta agar PT WP membayar pajak ‘all in’ sebesar Rp23 miliar, terdiri dari Rp15 miliar untuk pembayaran kekurangan dan fee sebesar Rp8 miliar yang akan dibagikan kepada sejumlah pihak di lingkungan Direktorat Jenderal Pajak (DJP).

“Dari kewajiban pajak Rp75 miliar, menjadi Rp15 miliar. Berarti ada kebocoran sekitar Rp60 miliar atau sekitar 80 persen. Jadi, menyebabkan pendapatan negara menjadi berkurang signifikan,” ujar Asep.

Namun demikian, PT WP keberatan dan hanya menyanggupi pembayaran fee sebesar Rp4 miliar. Setelah terjadi kesepakatan, tim pemeriksa akhirnya menerbitkan Surat Pemberitahuan Hasil Pemeriksaan (SPHP) dengan nilai pembayaran pajak Rp15,7 miliar pada Desember 2025.

“Sesuai dengan kesepakatan, ya sesuailah, beda sedikit dari Rp15 miliar dengan Rp15,7 miliar. Jadi, memang benar secara administratif [SPHP] dengan kesepakatan,” tandas Asep.

Untuk memenuhi permintaan fee dari AGS, PT WP diduga menggunakan skema kontrak fiktif jasa konsultasi keuangan dengan menggunakan perusahaan PT NBK yang dimiliki oleh ABD selaku konsultan pajak pada Desember 2025.

“Karena perusahaan juga punya pembukuan, sehingga untuk mengeluarkan fee, ini bukan bagian dari sesuatu yang bisa dibukukan atau pertanggung jawabkan secara akuntansi. Maka, dibuatkan pengeluaran fiktif oleh perusahaan untuk seolah-olah untuk konsultan pajak. Keluarlah Rp4 miliar dengan catatan di PT WP untuk [jasa ke] PT NBK,” jelas Asep.

Dana sebesar Rp4 miliar itu ditukarkan dalam mata uang dollar Singapura tersebut selanjutnya diserahkan secara tunai di sejumlah lokasi di wilayah Jabodetabek oleh konsultan pajak (ABD). Kemudian, pada Januari 2026, Tim Penilai KPP Madya Jakut mendistribusikan uang kepada sejumlah pegawai di lingkungan DJP dan pihak lainnya.

“Pada proses pendistribusian [uang] ini, tim KPK kemudian bergerak melakukan penangkapan kepada para terduga pelaku yang tertangkap tangan melakukan tindak pidana korupsi pada hari Jumat hingga Sabtu dini hari, yaitu 9 – 10 Januari 2026, dengan mengamankan delapan orang,” ujar Asep.

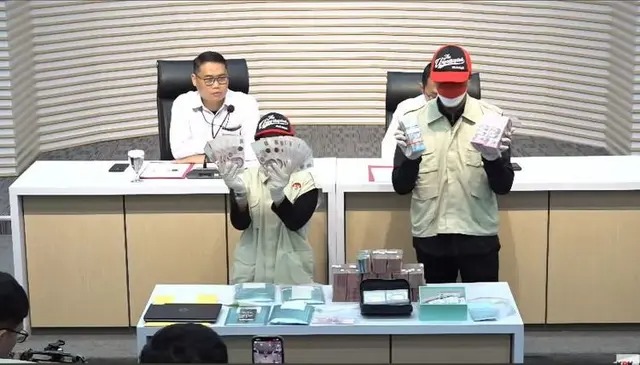

Dalam peristiwa OTT itu, KPK mengamankan sejumlah barang bukti dengan total nilai Rp6,38 miliar, terdiri dari uang tunai sebesar Rp793 juta, senilai 165 ribu dollar Singapura atau setara dengan Rp2,16 miliar, dan logam mulia seberat 1,3 kg atau senilai Rp3,42 miliar.

“Perlu kami jelaskan, pemberiannya Rp4 miliar, tapi yang kita amankan Rp6,38 miliar. Lebih, kan. Pada saat kami melakukan penangkapan, didapat juga bukti uang dan logam mulia, yang oleh terduga didapatkan dari hal yang sama atau dari tempat lain. Tidak hanya dari PT WP saja, tapi dari beberapa Wajib Pajak lainnya, sehingga dari tindak pidana yang lain,” ungkap Asep.

Setelah para penyelidik dan penyidik KPK melakukan OTT, ditetapkan lima orang sebagai tersangka, yaitu DWB selaku kepala KPP Madya Jakut; AGS sebagai Kepala Seksi Pengawas dan Konsultasi KPP Madya Jakut; ASB selaku Tim Penilai di KPP Madya Jakut; ABD sebagai konsultan pajak; serta EY selaku staf PT WP.

Untuk ABD dan EY selaku pihak pemberi, KPK menjerat keduanya dengan Pasal 5 ayat (1) huruf a atau huruf b, atau Pasal 13 Undang-Undang (UU) Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, sebagaimana diubah dengan UU Nomor 20 Tahun 2001, juncto Pasal 20 UU Nomor 1 Tahun 2023 tentang KUHP.

Sementara DWB, AGS, dan ASB selaku pihak penerima disangkakan melanggar Pasal 12 huruf a atau huruf b, atau Pasal 12B UU Nomor 31 Tahun 1999 sebagaimana diubah dengan UU Nomor 20 Tahun 2001, atau Pasal 606 ayat (2) UU Nomor 1 Tahun 2026 tentang Penyesuaian Pidana, juncto Pasal 20 UU Nomor 1 Tahun 2023 tentang KUHP.

KPK selanjutnya melakukan penahanan terhadap para tersangka setelah 20 hari pertama sejak tanggal 11 Januari –30 Januari 2026, di Rumah Tahanan Negara Gedung Merah – Putih KPK.

Comments