Pemerintah Indonesia melalui Direktorat Jenderal Pajak (DJP) telah menerbitkan Peraturan Direktur Jenderal Pajak Nomor PER-13/PJ/2025 tentang Piagam Wajib Pajak (Taxpayers Charter). Ketentuan ini menandai langkah penting dalam upaya memperkuat hubungan antara wajib pajak dan otoritas pajak, dengan menegaskan hak dan kewajiban yang jelas bagi kedua belah pihak.

Piagam Wajib Pajak merangkum seluruh hak dan kewajiban wajib pajak yang diatur dalam berbagai ketentuan, mulai dari Undang-Undang, Peraturan Pemerintah, Peraturan Presiden, Peraturan Menteri Keuangan, hingga Peraturan Direktur Jenderal Pajak. Sejumlah 272 aturan yang memuat hak Wajib Pajak dan 175 aturan yang memuat kewajiban Wajib Pajak dikodifikasi dengan sedemikian rupa hingga terbentuk Taxpayers Charter yang memuat delapan hak dan delapan kewajiban utama.

Pentingnya Piagam Wajib Pajak

Taxpayers Charter atau Piagam Wajib Pajak merupakan dokumen resmi yang memuat hak dan kewajiban wajib pajak. Banyak negara yang telah menetapkan piagam wajib pajak, baik sebagai regulasi formal, kebijakan administratif, maupun sebagai bagian dari reformasi pelayanan publik. Contohnya di Amerika Serikat yang kita kenal dengan nama Taxpayer Bill of Rights, dan ATO Charter di Australia.

Sejalan dengan agenda reformasi perpajakan, Taxpayers Charter dipandang memiliki kedudukan yang sangat penting. Setidaknya ada empat alasan yang melatarbelakangi lahirnya Taxpayers Charter. Pertama, untuk menciptakan transparansi, terutama dalam proses pelayanan serta penegakan hak dan kewajiban pajak. Kedua, untuk meningkatkan akuntabilitas dalam melaksanakan tugas dan fungsi Direktorat Jenderal Pajak sebagai otoritas pajak. Ketiga, untuk mewujudkan keadilan dan kepastian hukum. Keempat, untuk membangun rasa saling percaya antara fiskus dan Wajib Pajak.

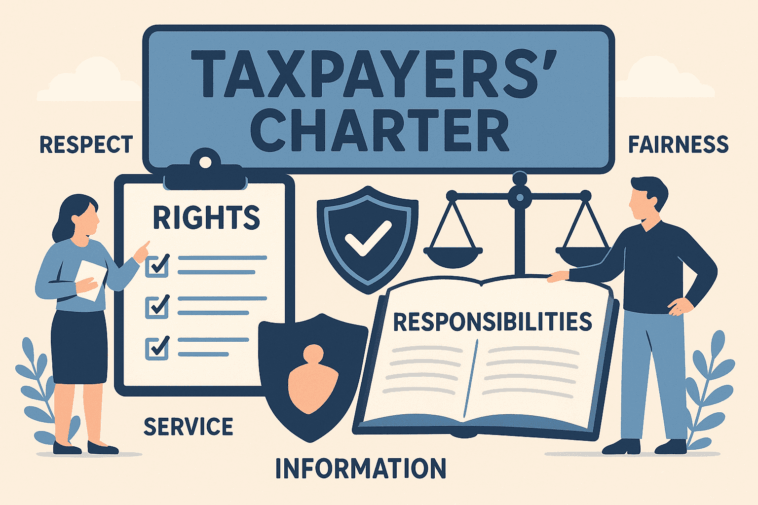

Hak dan Kewajiban Wajib Pajak dalam Piagam

Dalam Taxpayers Charter ini memuat delapan hak dan delapan kewajiban wajib pajak. Berikut adalah ringkasan isi dari keduanya:

Hak-hak Wajib Pajak:

1. Menerima informasi dan edukasi terkait perpajakan.

2. Mendapat layanan perpajakan sesuai aturan, tanpa biaya tambahan.

3. Diperlakukan secara adil, setara, hormat, dan bermartabat.

4. Membayar pajak hanya sebanyak jumlah yang diwajibkan hukum.

5. Memperoleh upaya hukum atau penyelesaian administratif bila ada sengketa.

6. Terjamin kerahasiaan data dan keamanan informasi pribadi.

7. Diwakili oleh kuasa yang sah dalam hal-hal tertentu.

8. Mengajukan pengaduan serta melaporkan pelanggaran sesuai aturan.

Kewajiban Wajib Pajak:

1. Menyampaikan Surat Pemberitahuan Tahunan (SPT) dengan akurat, lengkap, jelas.

2. Bersikap jujur dan transparan dalam memenuhi kewajiban pajak.

3. Menjaga etika, sopan santun, dan moral dalam interaksi dengan otoritas pajak.

4. Kooperatif dalam memberi data, informasi, dan mendukung proses audit maupun penegakan hukum.

5. Menggunakan fasilitas dan insentif pajak dengan jujur serta sesuai ketentuan.

6. Memelihara pembukuan atau catatan sesuai aturan.

7. Menggunakan kuasa pajak sesuai peraturan bila dikuasakan.

8. Tidak memberi gratifikasi atau imbalan kepada pegawai DJP terkait penyelenggaraan tugas mereka.

Keseimbangan antara hak dan kewajiban inilah yang diharapkan dapat menciptakan hubungan lebih sehat antara wajib pajak dan otoritas pajak.

Peluang dan Tantangan ke Depan

Peluncuran Taxpayers Charter akan melahirkan peluang sekaligus tantangan. Peluang yang diharapkan salah satunya dapat meningkatkan kepatuhan sukarela wajib pajak karena ada keyakinan bahwa hubungan dengan otoritas pajak akan didasarkan pada keadilan dan tanggung jawab. Wajib Pajak dan konsultan pajak juga mendapat jaminan komitmen untuk mengacu pada satu dokumen resmi saat menuntut hak atau menilai kewajiban dijalankan secara adil.

Tantangannya tentu tidak ringan. Meski regulasi sudah ditetapkan, implementasi di lapangan harus benar-benar seragam. Seluruh kantor pajak terutama yang berada di daerah harus memastikan bahwa standar layanan adalah sama, dan dapat tersaji dengan cepat, mudah, serta transparan, bukan sekadar tertulis di atas kertas. Selain itu, sistem administrasi yang sudah serba digital harus menjamin keamanan data Wajib Pajak yang lebih ketat.

Penutup

Taxpayers Charter menjadi tonggak baru dalam sejarah reformasi perpajakan Indonesia. Setelah bertahun-tahun hak dan kewajiban wajib pajak tersebar di berbagai regulasi, kini semuanya dirangkum dalam satu dokumen resmi yang sederhana namun bermakna.

Melalui Piagam ini, negara berkomitmen memberikan layanan yang transparan, menjamin keadilan, serta menjaga kerahasiaan data wajib pajak. Sebaliknya, masyarakat diingatkan untuk jujur, kooperatif, dan patuh pada aturan yang berlaku. Hubungan yang sebelumnya kerap dianggap sepihak kini diarahkan menjadi lebih setara: negara dan wajib pajak sama-sama memikul tanggung jawab.

Jika piagam ini benar-benar dijalankan, maka sejarah mungkin akan mencatat bahwa tahun 2025 sebagai titik balik ketika perpajakan di Indonesia tidak hanya soal pungutan, tetapi juga soal keadilan serta kesetaraan hak dan kewajiban antara fiskus dan Wajib Pajak.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.

Comments