Penulis: Muhamad Ilham

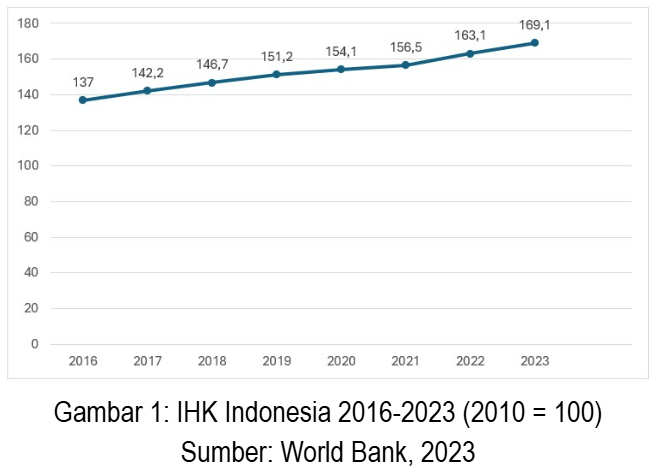

Setiap tahun, kita selalu merasa bahwa biaya kebutuhan hidup yang dikeluarkan kian meningkat. Kenaikan berbagai harga barang pokok membuat masyarakat berpenghasilan rendah hingga menengah merasakan beban yang semakin berat. Tekanan yang dirasakan rumah tangga tersebut tercermin dari kenaikan indeks harga Indonesia setiap tahunnya. World Bank mencatat dalam rentang tahun 2016 hingga 2023 Indeks Harga Konsumen (IHK) Indonesia terus mengalami peningkatan tahunan.

Dengan tahun 2010 sebagai tahun dasar, data tersebut menunjukkan bahwa telah terjadi peningkatan harga barang dan jasa yang dikonsumsi rumah tangga sebesar 37 persen pada tahun 2016 menjadi 69,1 persen pada tahun 2023. Kenaikan tersebut akan berdampak pada tren bertambahnya beban rumah tangga yang harus dikeluarkan masyarakat dalam mencukupi kebutuhan hidup (Vebryanti, Permanasari, & Trimono, 2023). Di samping itu, masyarakat juga masih perlu memikirkan kewajibannya dalam membayar Pajak Penghasilan (PPh) terutama Pajak Penghasilan Orang Pribadi (PPh OP) yang pada akhirnya akan mengurangi pendapatan bersih yang akan diperoleh.

Adanya beban pajak yang dikenakan atas penghasilan menuntut adanya kebijakan perpajakan yang mampu menjaga keseimbangan antara pemenuhan kebutuhan masyarakat dan kewajiban membayar pajak. Hal tersebut disebabkan pajak tidak sepatutnya menghambat kemampuan wajib pajak untuk mendapat manfaat yang lebih besar dari penghasilannya dalam mendukung pemenuhan kebutuhan ekonomisnya (Aritonang, 2017). Sejalan dengan hal tersebut, Berdasarkan asas kesejahteraan menurut W.J Langen, pemerintah perlu memastikan bahwa sistem perpajakan yang diterapkan mampu mendukung peningkatan taraf hidup masyarakat dan tidak menimbulkan beban berlebih yang justru berpotensi mengurangi kesejahteraan masyarakat itu sendiri (Direktorat Jenderal Pajak, n.d.).

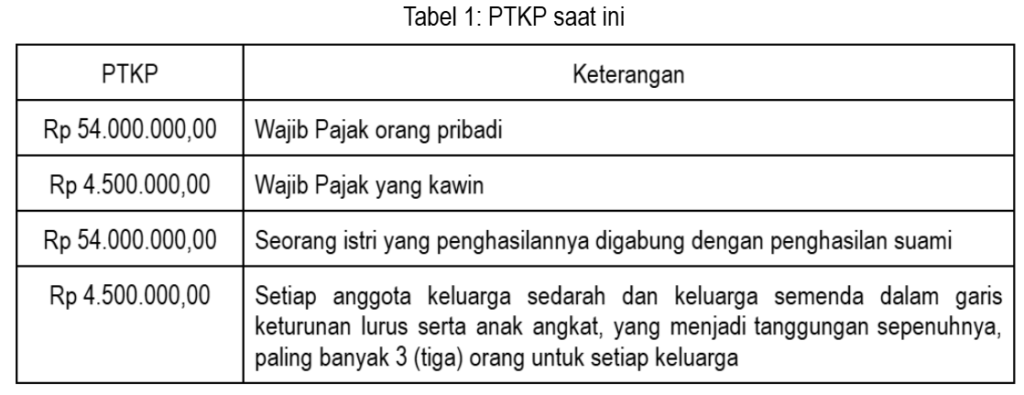

Dalam konsep pajak penghasilan, pemerintah menjamin setiap wajib pajak agar memperoleh kehidupan yang layak, terutama dalam dalam memenuhi kebutuhan pokok, dengan memberikan batasan Penghasilan Tidak Kena Pajak (PTKP) (Direktorat Jenderal Pajak, 2025). Mengacu pada penjelasan Pasal 7 ayat (1) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Perpajakan (UU PPh), PTKP dapat diartikan sebagai besaran penghasilan tertentu yang menjadi pengurang dalam menghitung besarnya Penghasilan Kena Pajak PPh OP dari WP orang pribadi dalam negeri. Seseorang akan dikenakan Pajak Penghasilan ketika penghasilan yang diterima atau diperoleh melebihi PTKP karena PTKP ini dijadikan sebagai batasan standar hidup minimum bagi masyarakat dalam memperoleh kehidupan yang layak tersebut. Saat ini, besaran PTKP yang berlaku di Indonesia diatur dalam Pasal 7 ayat (1) UU PPh.

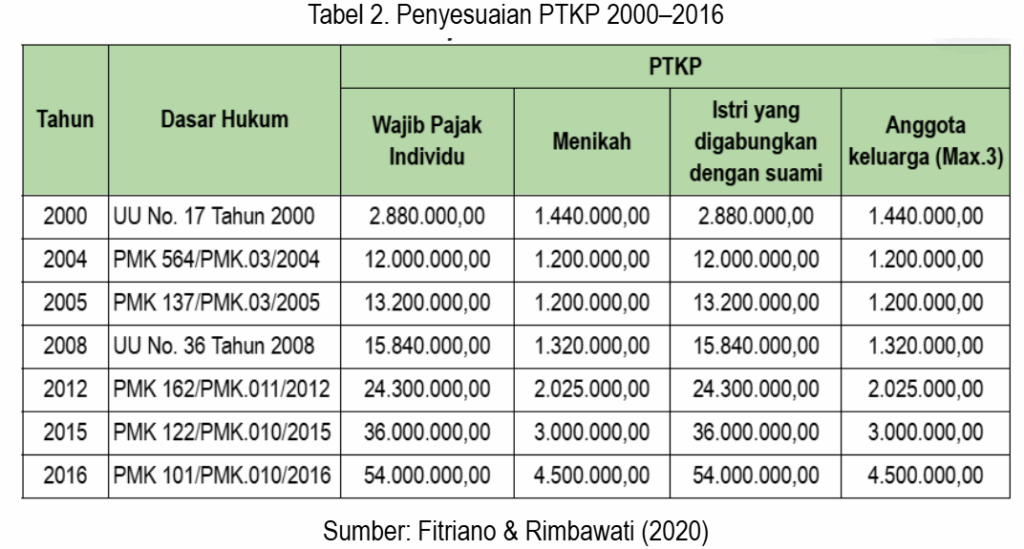

Kendati demikian, batasan PTKP yang berlaku tersebut terakhir diperbaharui sembilan tahun lalu (2016). Padahal berdasarkan data yang termuat pada tabel 2, dalam rentang tahun 2000–2016, pemerintah rutin melakukan penyesuaian batasan PTKP sebanyak 6 kali. Kondisi ini menunjukkan adanya urgensi, sehingga setelah sembilan tahun tanpa penyesuaian, seharusnya pemerintah mempertimbangkan kembali untuk melakukan penyesuaian terhadap batas PTKP tersebut. Hal ini didasari oleh berbagai alasan, salah satunya adalah terjadinya tren kenaikan harga barang dan jasa setiap tahun, baik secara regional maupun nasional.

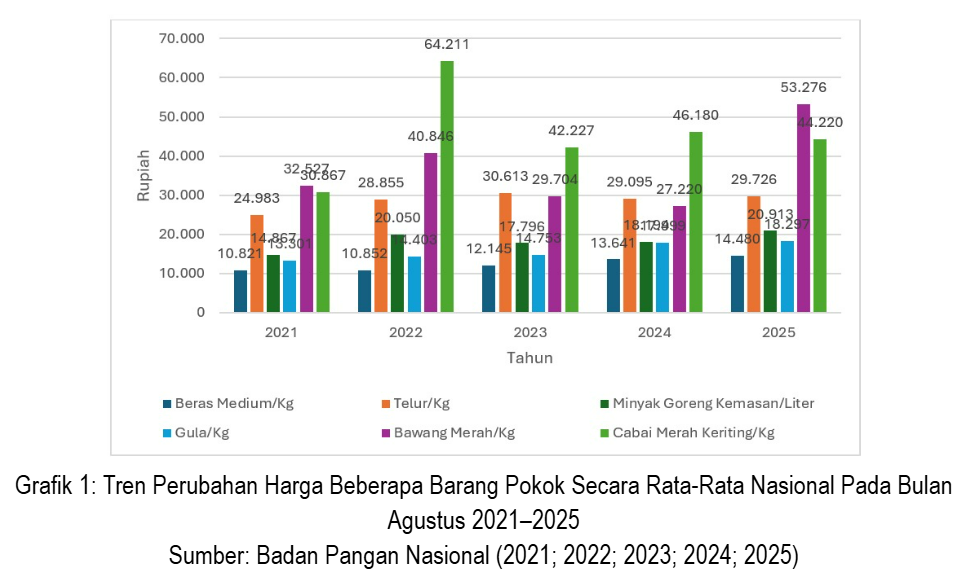

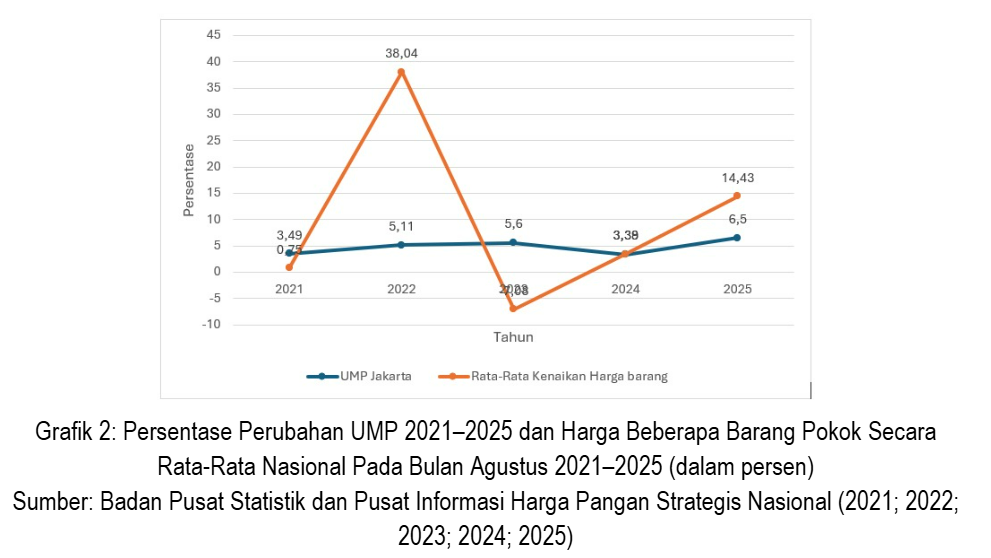

Mengacu pada grafik 1, dalam 5 tahun terakhir, harga rata-rata beberapa produk pangan nasional mengalami fluktuasi, tetapi cenderung menunjukkan peningkatan. Hal tersebut mengindikasikan bahwa terdapat kenaikan biaya hidup yang harus dikeluarkan setiap individu atau rumah tangga setiap tahunnya. Selain di tingkat nasional, meskipun pada tahun 2025 Upah Minimum Provinsi (UMP) Jakarta mengalami kenaikan, kenaikan UMP tersebut turut disertai dengan kenaikan harga komoditas pangan serupa di wilayah Jakarta.

Grafik tersebut menjelaskan bahwa UMP DKI Jakarta cenderung meningkat dari tahun ke tahun, sementara persentase rata-rata kenaikan beberapa harga komoditas pangan mengalami fluktuasi yang cukup signifikan. Di samping itu, apabila kita melihat tren perubahan UMP dan kenaikan harga dalam lima tahun terakhir, rata-rata kenaikan UMP Jakarta hanya sekitar 4,82 persen, lebih rendah dibanding rata-rata kenaikan beberapa harga komoditas pokok yang mencapai 9,91 persen. Kondisi ini menunjukkan bahwa kebutuhan masyarakat meningkat jauh lebih cepat dibanding penghasilan yang mereka peroleh dalam kurun waktu tersebut.

Maka dari itu, penyesuaian PTKP hadir sebagai hak ekonomi yang dirancang untuk memberi keringanan terhadap masyarakat berpenghasilan rendah dalam memenuhi berbagai kebutuhan dasar hidupnya (Saputra, 2021). Penyesuaian PTKP dengan meningkatkan batasan PTKP tentu akan menimbulkan dampak positif dan dampak negatif. Dilansir dari laman Komite Pengawas Perpajakan (Komwasjak), dampak negatif yang akan ditimbulkan dari implementasi kebijakan ini tentunya pemerintah berpotensi kehilangan penerimaan negara yang bersumber dari PPh OP. Di sisi lain, kebijakan ini juga berpotensi akan meningkatkan pendapatan yang siap dibelanjakan (disposable income) sehingga dapat meningkatkan daya beli dan investasi. Perubahan pola konsumsi dan investasi tersebut nantinya akan berdampak pada peningkatan penerimaan jenis pajak lain, seperti Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) (Aritonang, 2017).

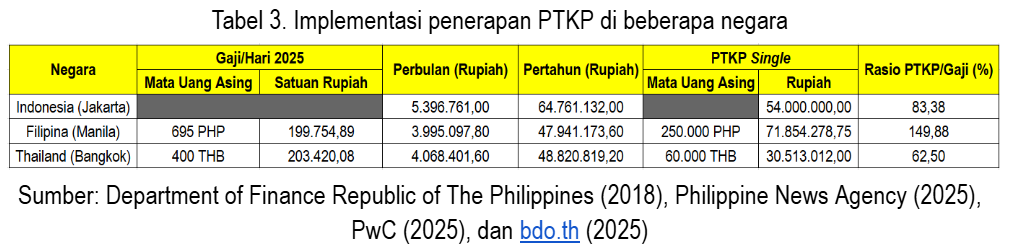

Selain alasan kenaikan biaya hidup, PTKP perlu disesuaikan karena PTKP yang berlaku di Indonesia saat ini masih dapat dikatakan rendah, terutama jika dibandingkan dengan negara tetangga, seperti Filipina dan Thailand. Hal tersebut tecermin dari rasio PTKP terhadap gaji yang termuat dalam tabel 3. Berikut merupakan data terkait dengan implementasi PTKP di negara Indonesia, Filipina, dan Thailand, dengan asumsi; satu bulan terdiri atas empat minggu, satu minggu terdiri atas lima hari kerja, satu tahun terdiri atas 12 bulan dalam pembayaran gaji, dan kurs rupiah terhadap Baht Thailand (THB) dan Peso Filipina (PHP) yang digunakan per tanggal 31 Agustus 2025.

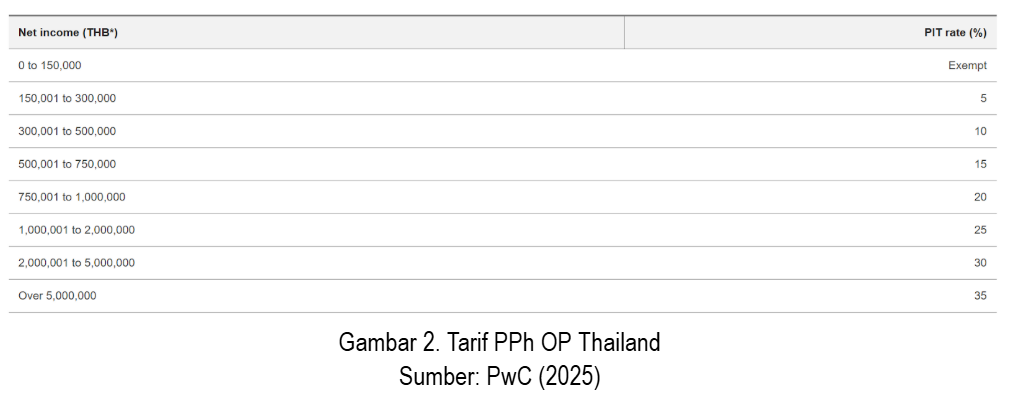

Tabel 3 menunjukkan bahwa semakin tinggi rasio PTKP terhadap gaji yang diperoleh, maka semakin besar PTKP yang diterapkan dan semakin banyak pula porsi penghasilan yang tidak dikenai PPh OP. Dari tabel tersebut, kita dapat mengurutkan bahwa negara dengan batasan PTKP tertinggi adalah Filipina, Indonesia, kemudian Thailand. Meski demikian, pemerintah Thailand tidak akan mengenakan PPh OP terhadap individu yang berpenghasilan di bawah 150.000 THB per tahun. Berdasarkan kasus dan asumsi serupa, jika seorang individu hanya memperoleh 400 THB per hari maka dalam satu tahun ia hanya akan mendapat 96.000 THB dan otomatis tidak harus membayar PPh OP atas penghasilannya tersebut.

Berdasarkan pemaparan di atas, sudah sepatutnya pemerintah mempertimbangan untuk melakukan penyesuaian terhadap batas PTKP yang berlaku saat ini. Hal tersebut diperlukan untuk mengimbangi kenaikan harga barang dan jasa yang terjadi setiap tahunnya. Selain itu, PTKP yang berlaku di Indonesia saat ini masih tergolong rendah jika dibandingkan dengan negara lain, seperti Thailand dan Filipina. Jika batas PTKP terus mengalami stagnasi pastinya akan memberatkan para pegawai yang hanya mendapat gaji atau upah pada besaran upah minimum.

Daftar Pustaka

Aribowo, I. (2024, 3 Juni). Penghasilan tidak kena pajak (PTKP) Bagian 1. Kemenkeu Learning Center, Badan Pendidikan dan Pelatihan Keuangan, Kementerian Keuangan Republik Indonesia. Diakses 11 Agustus 2025, dari https://klc2.kemenkeu.go.id/kms/knowledge/penghasilan-tidak-kena-pajak-ptkp-bagian-1-e15e777a/detail/

Aritonang, S. V. (2017). Analisis administrasi perpajakan atas penyesuaian penghasilan tidak kena pajak pada PT EJK (Skripsi, Fakultas Ilmu Administrasi, Universitas Indonesia). Universitas Indonesia.

Badan Pangan Nasional. Infografis Panel Harga Pangan. Diakses 12 Agustus 2025, dari https://panelharga.badanpangan.go.id/infografis

Badan Pusat Statistik Provinsi DKI Jakarta. Upah Minimum Provinsi DKI Jakarta – Tabel Statistik. Diakses 12 Agustus 2025, dari https://jakarta.bps.go.id/id/statistics-table/2/MTIzNiMy/upah-minimum-provinsi-dki-jakarta.html

BDO Thailand. (2025, 22 Juli). Thailand raises minimum wage for Bangkok and certain businesses nationwide effective July 1, 2025. Diakses dari https://www.bdo.th/en-gb/insights/thailand-raises-minimum-wage-for-bangkok-and-certain-businesses-nationwide-effective-july-1,-2025

Bank Indonesia. Harga Pangan Antar Daerah (PIHPS). Diakses 10 Agustus 2025, dari https://www.bi.go.id/hargapangan

Direktorat Jenderal Pajak. (n.d.). Asas Pemungutan Pajak. Diakses pada 31 Agustus 2025, dari Direktorat Jenderal Pajak: https://pajak.go.id/id/asas-pemungutan-pajak

Direktorat Jenderal Pajak. (2025, Mei 23). Pajak: Wujud Sila Kelima Pancasila. Diakses pada 31 Agustus 2025, dari Direktorat Jenderal Pajak: https://pajak.go.id/id/artikel/pajak-wujud-sila-kelima-pancasila

Fitriano, Y., & Rimbawati, F. D. (2020). Pengaruh perubahan penghasilan tidak kena pajak (PTKP) terhadap penerimaan pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak Pratama Argamakmur. Jurnal Ilmiah Akuntansi, Manajemen & Ekonomi Islam (JAM-EKIS), 3(2), 119–129. http://jurnal.umb.ac.id/index.php/jamekis

Komite Pengawas Perpajakn (Komwasjak). (n.d.). Kenaikan vs Zonasi Penghasilan Tidak Kena Pajak (PTKP). Diakses pada 31 Agustus 2025, dari Kompasjak (Komwasjak): https://komwasjak.kemenkeu.go.id/in/post/kenaikan-vs-zonasi-penghasilan-tidak-kena-pajak-(ptkp)

NTRC (Philippines). (n.d.). Tax-Changes-You-Need-to-Know-under-RA-10963. Diakses dari https://ntrc.gov.ph/images/train/Tax-Changes-You-Need-to-Know-under-RA-10963.pdf

Patinio, F. (2025, 19 Juli). DOLE urges employers to comply with P50 NCR minimum wage hike. Philippine News Agency. Diakses dari https://www.pna.gov.ph/articles/1254675

PricewaterhouseCoopers (PwC). (2025, 30 Juni). Thailand – Individual: Deductions. Worldwide Tax Summaries. Diakses dari https://taxsummaries.pwc.com/thailand/individual/deductions

PricewaterhouseCoopers (PwC). (2025, 30 Juni). Thailand – Individual: Taxes on personal income. Worldwide Tax Summaries. Diakses dari https://taxsummaries.pwc.com/thailand/individual/taxes-on-personal-income

Saputra, A. F. (2021). Penghasilan tidak kena pajak (PTKP) sebagai bentuk perlindungan hak ekonomi dalam perspektif hak asasi manusia. Jurnal Hukum & Pembangunan, 51(1), 16–41.

The World Bank. Inflation, consumer prices (annual %) – Indonesia. Diakses 09 Agustus 2025, dari https://data.worldbank.org/indicator/FP.CPI.TOTL?end=2023&locations=ID&start=2016&view=chart&year=2023

Vebryanti, M., Permanasari, W. M., & Trimono. (2023). Analisis kesamaan rata-rata Indeks Harga Konsumen (IHK) menurut sub kelompok makanan dengan sub kelompok pendidikan. Prosiding Seminar Nasional Sains Data (SENADA 2023), 327–335. UPN “Veteran” Jawa Timur.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.

Comments