Kenaikan Pajak Pertambahan Nilai (PPN) telah efektif berlaku mulai sejak 1 Januari 2025 banyak konsumen yang bertanya-tanya: apakah tagihan makan di restoran ikut naik? Saat menerima struk dengan tambahan “tax” sebesar 10% atau lebih, sering kali muncul kebingungan apakah itu PPN atau pajak lain. Jawabannya jelas: makan di restoran tidak dikenakan PPN, melainkan Pajak Barang dan Jasa Tertentu (PBJT), yang merupakan pajak daerah. Kali ini kita akan membahas mengenai perbedaan keduanya, sesuai dengen ketentuan yang diatur dalam PMK-70/PMK.03/2022 untuk turunan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) dan UU No. 1 Tahun 2022 mengenai Undang-Undang tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (UU HKPD), cara perhitungan, serta implikasinya bagi konsumen dan pelaku usaha restoran di Indonesia.

Apa Itu PPN dan Perlakuan Pajak Makan di Restoran Swalayan

Pajak Pertambahan Nilai (PPN) adalah pajak pusat yang dikelola oleh Direktorat Jenderal Pajak (DJP) dan dikenakan atas pajak yang sifatnya konsumtif, transaksi jual beli Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) oleh Pengusaha Kena Pajak (PKP). Tarif PPN saat ini adalah 12% sejak awal 2025, naik dari 11% sebelumnya. Namun hal ini tidak mengakibatkan kenaikan PPN 1% tadi merata keseluruhan Barang Kena Pajak /Jasa Kena Pajak tapi pengenaan nya hanya untuk Barang yang tergolong mewah.

Terkadang sewaktu selesai makan di restoran, kita akan diberikan struk berupa harga makanan yang akan kita bayar beserta PPN sehingga pelanggan pada umumnya mengatakan bahwa makan di restoran itu dikenakan PPN. Namun kita perlu perjelas kembali bahwa sesuai ketentuan bahwa jenis barang yang tidak dikenai PPN adalah barang tertentu dalam kelompok makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering, yang merupakan objek pajak daerah dan retribusi daerah sesuai dengan ketentuan peraturan perundang-undangan di bidang pajak daerah dan retribusi daerah berdasarkan Pasal 4A ayat 2 huruf c Undang-Undang PPN. Alasan pengecualian ini adalah untuk menghindari pajak berganda, karena transaksi tersebut sudah menjadi objek pajak daerah. Jika restoran tidak menyediakan fasilitas seperti meja, kursi, atau peralatan makan (misalnya, toko roti murni tanpa area makan), maka bisa saja dikenakan PPN sebagai penjualan Barang Kena Pajak biasa. Hal ini sempat menjadi grey area karena terdapat perbedaan persepsi terkait usaha toko swalayan yang didalamnya terdapat divisi restoran. Terdapat permasalahan di lapangan dalam mengimplementasi PMK-70 dan UU HKPD atas penyerahan makanan dan/atau minuman yang dilakukan oleh toko swalayan dan sejenisnya yang tidak semata-mata menjual makanan dan/atau minuman. Sehingga perlu dijelaskan beberapa kriteria terkait pengenaan pajak makanan dan minuman untuk divisi restoran dalam sebuah toko swalayan. Permasalahan timbul karena sejumlah toko swalayan di Indonesia juga menyerahkan makanan dan/atau minuman dengan metode selayaknya restoran, seperti Alfamart, Lawson, Circle-K, IKEA, dan Lotte Mart. Sesuai dengan UU HKPD, seluruh penyerahan oleh toko swalayan sebagaimana dimaksud pada angka 1) dikenai PPN. Namun di lapangan terdapat perbedaan pemahaman antara Kantor Pelayanan Pajak dengan Pemda setempat. Sejumlah Pemda berpendapat bahwa divisi restoran dari suatu toko swalayan seharusnya memungut pajak restoran. Perbedaan persepsi inilah yang harus diluruskan sesuai ketentuan dan mekanisme yang telah diatur sesuai perundang-undangan yang berlaku.

PBJT: Pajak Daerah untuk Konsumsi Makanan dan Minuman

Sebagai gantinya, yang dikenakan adalah Pajak Barang dan Jasa Tertentu (PBJT), yang sebelumnya dikenal sebagai Pajak Restoran (PB1). PBJT diatur dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (UU HKPD). Pajak ini dipungut oleh pemilik restoran dari pelanggan dan disetorkan ke kas pemerintah daerah (kabupaten/kota) dan menjadi sumber Pendapatan Asli Daerah (PAD) untuk pembiayaan infrastruktur lokal, seperti jalan raya, fasilitas umum, dan layanan umum.

Objek PBJT mencakup:

- Penjualan makanan dan minuman di restoran, kafe, warung makan, kedai kopi, atau katering.

- Baik dikonsumsi di tempat (dine-in) maupun dibawa pulang (take-away), asal disajikan dengan fasilitas penyajian.

- Termasuk pesanan online jika dikonsumsi di area usaha.

Subjek pajaknya adalah konsumen akhir (Anda sebagai pembeli), tapi restoran bertanggung jawab memungut dan menyetorkannya ke kas daerah setiap bulan. Pengecualian berlaku untuk usaha kecil dengan omzet di bawah batas yang ditetukan Perda (misalnya, 200 juta per tahun di beberapa daerah) atau restoran yang terintegrasi dengan hotel.

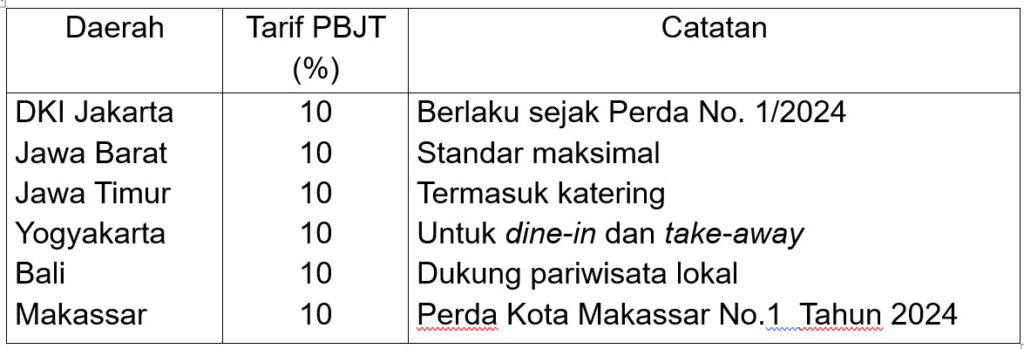

Tarif PBJT di 2025: Berapa Besarannya?

Tarif PBJT untuk makanan dan minuman paling tinggi 10% dari jumlah pembayaran, sesuai Pasal 58 UU HKPD. Namun, tarif aktual bisa lebih rendah tergantung Peraturan Daerah (Perda) masing-masing wilayah. Berikut contoh tarif di beberapa provinsi/kota besar pada 2025:

Sumber: Berbagai Perda dan situs resmi pemerintah daerah. Tarif ini tidak ikut naik mengikuti PPN sehingga tagihan restoran tetap stabil meski pajak pusat bertambah

Cara Menghitung Pajak Saat Makan di Restoran

Perhitungan PBJT sederhana: Tarif × Dasar Pengenaan Pajak (DPP), di mana DPP adalah total pembayaran setelah diskon atau service charge, tapi sebelum pajak.

Contoh Perhitungan:

- Harga makanan: Rp100.000

- Service charge 5%: Rp5.000 (total sementara: Rp105.000)

- Tarif PBJT 10%: Rp10.500

- Total tagihan: Rp115.500

Jika ada diskon voucher Rp10.000, DPP menjadi Rp95.000 + service charge = Rp99.750, pajak Rp9.975, total Rp109.725. Restoran wajib mencantumkan pajak ini di struk untuk transparansi.

Implikasi bagi Konsumen dan Pemilik Restoran

Bagi konsumen, pahami bahwa “tax” di struk restoran adalah PBJT, bukan PPN, sehingga tidak terdampak kenaikan pajak pusat. Ini mendorong konsumsi lokal tanpa beban tambahan. Namun, perhatikan service charge (maksimal 10% untuk tip pelayan) yang terpisah dari pajak. Untuk pemilik restoran, kewajiban utama adalah memungut PBJT, menyetor ke Pemda setiap bulan, dan melaporkan via sistem online seperti SPTPD (Surat Pemberitahuan Pajak Daerah). Pelanggaran bisa dikenakan sanksi administratif berupa denda administratif dalam jumlah satuan rupiah untuk setiap laporan yang terlambat dan apabila terdapat kekurangan pembayaran pajak yang timbul akibat pemeriksaan dikenakan sanksi bunga atau kenaikan dari pokok pajak yang kurang dibayar, bahkan sengaja tidak memungut atau menyetorkan maka denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang atu kurang dibayar serta ancaman hukuman penjara. Di tahun 2025, digitalisasi pajak semakin ketat, jadi gunakan software sebagai tools untuk efisiensi kegiatan usaha. PBJT juga membuka akses insentif daerah bagi UMKM kuliner yang taat pajak.

Kesimpulan: Pajak yang Adil untuk Kemakmuran Daerah

Pada akhirnya terkait ketentuan pajak atas makanan dan minuman baik direstoran maupun toko swalayan yang didalamnya terdapat usaha kafe atau restoran bisa disimpulkan bahwa Makan di restoran kena PBJT atau Pajak Daerah, bukan PPN. Jika pengusaha toko swalayan dan sejenisnya yang menjual makanan dan/atau minuman serta barang lainnya dengan menyediakan layanan restoran dan memiliki izin restoran untuk divisi restoran dengan memisahkan pembukuan/ pencatatan antara divisi restoran dengan lini bisnis lain maka wajib melakukan pemungutan PPN untuk barang lainnya dan memungut PBJT untuk makanan dan/atau makanan yang dijual oleh divisi restoran. Ini desain bijak untuk bagi hasil pajak antara pusat dan daerah. Dengan tarif PBJT yang stabil di kisaran 10%, dengan sistem ini mendukung industri kuliner yang menyumbang 500 triliun ke Pendapatan Domestik Bruto (PDB) nasional. Konsumen, periksa struk Anda; pemilik usaha, patuhi pelaporan. Mari jadikan pajak sebagai kontribusi nyata untuk membangun negeri ini. Untuk info lebih lanjut, kunjungi situs DJP atau Bapenda setempat. Selamat menikmati hidangan tanpa khawatir salah dalam penafsiran pengenaan pajak.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.

Comments