Tahun 2025 menjadi era penting dalam perjalanan ekonomi Indonesia. Setelah bertahun-tahun mengalami pergeseran dari transaksi konvensional ke digital, kini kita memasuki fase di mana ekosistem e-commerce sudah benar-benar menjadi tulang punggung perdagangan.

Data Kementerian Perdagangan mencatat nilai transaksi Perdagangan Melalui Sistem Elektronik (PMSE) mencapai Rp512 triliun pada 2024. Angka ini melonjak 12 kali lipat dibandingkan 2017 yang hanya Rp42,2 triliun, bahkan melampaui proyeksi Bank Indonesia sebesar Rp487 triliun. Fenomena ini menunjukkan bahwa aktivitas belanja kini tidak lagi sekadar urusan pasar tradisional atau toko fisik. Masyarakat hanya perlu sentuhan jari di layar ponsel untuk mendapatkan produk yang diinginkan, kapan pun dan di mana pun. Namun, pertumbuhan yang luar biasa ini memunculkan pertanyaan penting: apakah sistem perpajakan Indonesia siap menyesuaikan diri dengan dunia yang serba digital ini?

Menyambut Pajak Digital dengan lebih bersahabat, pemerintah mengeluarkan Peraturan Menteri Keuangan (PMK) Nomor 37 Tahun 2025. Aturan ini menjadi tonggak baru dalam mengatur pajak digital di Indonesia.

Salah satu inti kebijakan ini adalah penunjukan marketplace atau PMSE sebagai pemungut PPh Pasal 22. Artinya, ketika terjadi transaksi di marketplace, pajak langsung dipungut oleh platform tersebut, tanpa harus menunggu pelaku usaha menghitung dan menyetorkan sendiri. Dengan makin luasnya akses internet dan berkembangnya aplikasi digital, pelaku usaha kini memiliki kesempatan lebih besar untuk menjangkau pasar yang lebih luas tanpa harus memiliki toko fisik. E-commerce memungkinkan pelaku usaha untuk memasarkan produk secara lebih efisien, menekan biaya operasional, serta meningkatkan daya saing mereka di tengah arus globalisasi.

Penunjukan pemungut pajak dalam PMSE merupakan strategi pemerintah untuk menciptakan kesetaraan agar pelaku usaha digital dan konvensional berada pada level playing field yang sama. Selama ini, pelaku usaha konvensional dikenai kewajiban perpajakan, sementara sebagian pelaku usaha digital beroperasi tanpa pajak sepadan. Dengan diberlakukannya pemungutan PPh Pasal 22 oleh PMSE, tercipta persaingan yang adil di antara kedua model bisnis tersebut. Kebijakan ini mendorong kepatuhan pajak di sektor digital dan memastikan setiap pelaku usaha, tanpa memandang saluran penjualannya, turut berkontribusi pada penerimaan negara.

PMSE yang ditunjuk sebagai pemungut PPh Pasal 22 harus memenuhi kriteria tertentu. Pertama, PMSE harus memiliki rekening escrow untuk menampung hasil transaksi pedagang dalam negeri. Kedua, PMSE harus memiliki nilai transaksi dengan penyedia Sarana Elektronik yang digunakan untuk transaksi di Indonesia melebihi jumlah tertentu dalam 12 bulan. Ketiga, PMSE harus memiliki jumlah pengakses melebihi jumlah tertentu dalam periode tersebut. Batasan mengenai nilai transaksi dan/atau jumlah traffic ditetapkan oleh Menteri Keuangan yang didelegasikan kepada Direktur Jenderal Pajak.

UMKM Tidak Perlu Khawatir: Beban Pajak Tetap Sama

Salah satu kekhawatiran terbesar UMKM adalah adanya tambahan beban dari aturan pajak digital. Faktanya, PMK 37/2025 tidak menambah beban pajak baru. Penunjukan PMSE sebagai pemungut PPh Pasal 22 melalui PMK 37/2025 bukanlah beban pajak baru, melainkan perubahan tata cara pemungutan yang sudah ada. Sebelumnya, pedagang harus menghitung dan membayarkan pajaknya sendiri. Dengan kebijakan baru ini, PMSE mengambil alih tugas administratif tersebut, memberikan kemudahan bagi pedagang dalam memenuhi kewajiban perpajakan. Tidak ada kenaikan harga jual komoditas dari kebijakan ini, karena tidak ada tambahan biaya bagi pedagang.

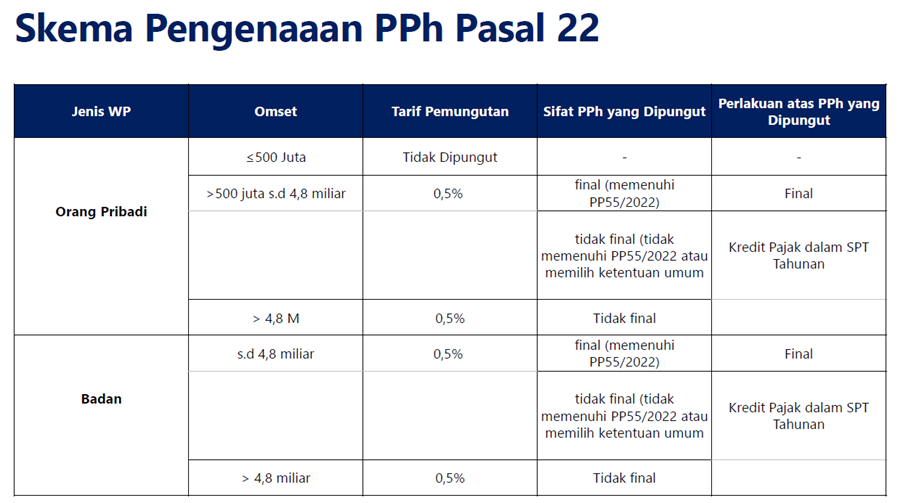

Secara substantif, obyek dan tarif pajak tidak berubah. Tarif tetap 0,5 % atas peredaran usaha bruto (omzet) dan untuk UMKM dengan omzet hingga Rp500 juta per tahun tetap dikecualikan dari pemungutan PPh Pasal 22. Kebijakan ini diharapkan dapat mendorong kepatuhan pajak sekaligus mendukung pertumbuhan sektor UMKM di era digital. Pajak yang dipungut oleh PMSE, mengikuti aturan yang berlaku sehingga bisa digunakan sebagai kredit pajak atau pelunasan PPh final, menghindari duplikasi pemungutan pajak. Skema pengenaan PPh Pasal 22 secara ringkas digambarkan pada tabel di bawah ini:

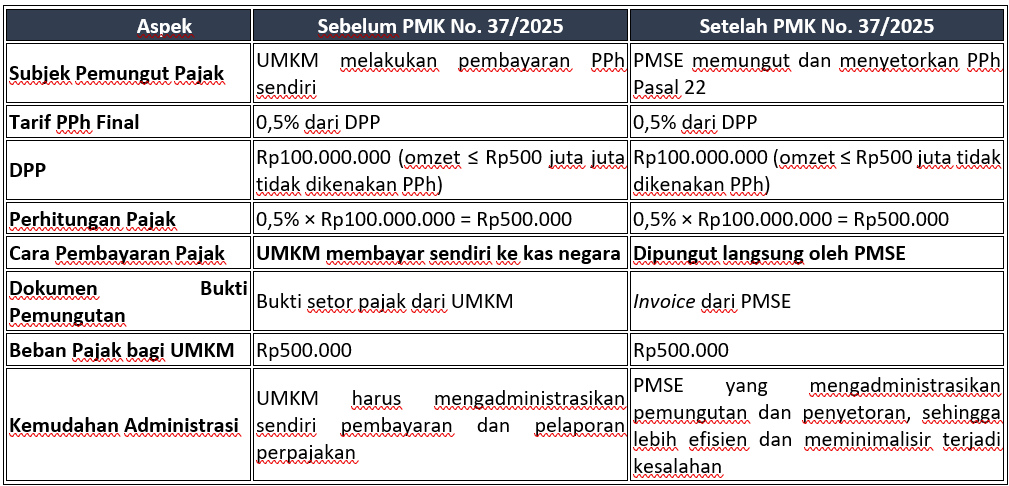

Berikut adalah contoh ilustrasi perhitungan PPh UMKM 0,5% sebelum dan setelah adanya PMK Nomor 37 Tahun 2025, untuk menunjukkan bahwa tidak ada perubahan beban pajak, hanya perubahan mekanisme pemungutan:

Ilustrasi 1:

Wajib Pajak Orang Pribadi UMKM memiliki Omzet selama 1 tahun sebesar Rp 600 juta, maka untuk penghitungan pajaknya sebagai berikut:

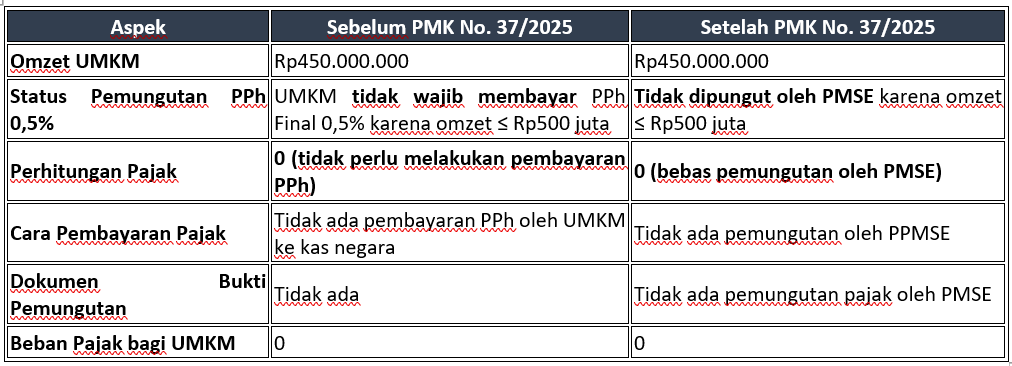

Ilustrasi 2:

Wajib Pajak Orang Pribadi UMKM memiliki Omzet selama 1 tahun sebesar Rp 450 juta, maka untuk penghitungan pajaknya sebagai berikut:

Kesimpulan:

Dari kedua ilustrasi di atas, beban pajak yang dibayarkan adalah sama. Hanya mekanisme pemungutan yang berubah dari pembayaran sendiri oleh UMKM menjadi dipungut oleh PMSE. Hal ini mengurangi beban administrasi bagi UMKM.

PMSE tidak diwajibkan untuk membuat bukti pemungutan PPh Pasal 22 secara terpisah, melainkan dapat menggunakan invoice atau faktur elektronik yang selama ini sudah digunakan. Hal ini menjadi salah satu bentuk penyederhanaan yang signifikan bagi PMSE dan pelaku usaha, karena mengurangi beban administratif serta memberikan kemudahan proses pencatatan. Dengan integrasi bukti pemungutan dalam invoice yang sama, pelaporan menjadi lebih efisien, transparan, sekaligus memudahkan pelaku usaha dalam melakukan rekonsiliasi data perpajakan. Kebijakan ini menunjukkan upaya pemerintah untuk menyederhanakan sistem perpajakan di era digital tanpa mengurangi efektivitas pengawasan dan pemungutan pajak.

Pengecualian Pemungutan PPh Pasal 22

Tidak semua transaksi digital oleh pelaku usaha digital dipungut PPh Pasal 22 oleh PMSE. PMK 37/2025 ini memberikan pengecualian pemungutan PPh Pasal 22 atas transaksi penjualan barang dan/atau jasa oleh pedagang dalam negeri yaitu pedagang yang memiliki peredaran bruto sampai dengan Rp500 juta pada tahun pajak berjalan (dengan syarat menyampaikan surat pernyataan), melakukan penjualan pulsa dan kartu perdana, melakukan penjualan emas dan perhiasan tertentu, memberikan jasa ekspedisi oleh mitra aplikasi transportasi, melakukan transaksi pengalihan hak atas tanah dan/atau bangunan, menyampaikan Surat Keterangan Bebas (SKB) Pemotongan dan/atau Pemungutan PPh.

Pajak Digital sebagai Pelindung, Bukan Hambatan.

Dengan mekanisme baru ini, pajak yang dulu dianggap rumit dan menakutkan, kini menjadi lebih mudah, terintegrasi, dan ramah bagi pelaku usaha. Dengan mekanisme pemungutan pajak secara otomatis oleh e-commerce, tingkat kepatuhan di sektor digital diharapkan meningkat. Hal ini penting untuk memperkuat penerimaan negara tanpa menghambat pertumbuhan usaha. Aturan pajak digital bukan sekadar urusan administrasi. Lebih dari itu, kebijakan ini adalah upaya menciptakan ekosistem ekonomi digital yang sehat dan berkelanjutan.

Selama ini, banyak pelaku usaha kecil menganggap pajak sebagai momok yang menghambat. Namun, PMK 37/2025 berusaha membalik paradigma itu. Pajak justru hadir sebagai pelindung, memastikan sistem perdagangan digital berjalan adil, transparan, dan berkelanjutan. Dengan integrasi bukti pemungutan ke dalam invoice yang sama, pelaporan pajak tidak lagi merepotkan. Proses pencatatan lebih sederhana, administrasi lebih efisien, dan pelaku usaha bisa merasa lebih tenang.

Pajak Ringan, Dagang Aman, Cuan Jalan!

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.

Comments