Kemajuan teknologi di era digital ini telah menciptakan perubahan yang signifikan terhadap jalannya berbagai kegiatan manusia. Perubahan ini tentunya tidak hanya berdampak positif saja, tetapi juga dampak negatif. Dampak negatif yang disebabkan kemajuan teknologi ini di antaranya terhambatnya pemungutan pajak atas kegiatan perdagangan yang mulai beralih pada metode e-commerce atau kegiatan perdagangan yang berbasis elektronik.

Perubahan tentunya menjadi defiance yang harus dihadapi otoritas pajak dalam memajaki sektor tersebut. Pemerintah telah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 210/PMK.010/2018 tentang Perlakuan Perpajakan atas Transaksi Perdagangan melalui Sistem Elektronik.

E-commerce didefinisikan sebagai perdagangan barang dan/atau jasa yang dilakukan oleh pelaku usaha dan konsumen melalui sistem elektronik. Merebaknya transaksi e-commerce sendiri menjadikan transaksi jual-beli online menjadi salah satu objek Pajak Pertambahan Nilai (PPN).

Pemungutan PPN dengan sistem yang ada saat ini akan menghadirkan hambatan dan kesulitan dalam perdagangan barang dan jasa internasional karena tidak ada harmonisasi. Perdagangan melalui e-commerce sudah menjadi hal yang biasa di berbagai negara. Perdagangan elektronik atau e-commerce merupakan model bisnis modern yang sudah semakin populer pada era digitalisasi ini. Fenomena ini juga dirasakan Indonesia yang memiliki nilai transaksi digital yang terbesar di Asia Tenggara yaitu US$21 miliar pada 2019.

Penerapan Pajak Pertambahan Nilai (PPN) merupakan solusi yang paling efektif saat ini dalam memajaki kegiatan perdagangan elektronik. Sesuai rekomendasi Inclusive Framework on BEPS OECD/G20, pemungutan PPN transaksi digital sudah bisa dilakukan tiap negara.

Maka pada tanggal 1 Desember 2020, pemberlakuan pemungutan PPN atas transaksi eCommerce mulai diterapkan. Pelaku e-Commerce wajib memungut PPN atas produk yang dijual kepada konsumen di Indonesia sebesar 10% dari harga sebelum pajak dan wajib mencantumkannya dalam invoice yang diterbitkan.

Dirjen Pajak Suryo Utomo mengatakan potensi pajak dalam aktivitas e-commerce sangat besar. Apalagi, Bank Indonesia memproyeksikan total transaksi e-commerce hingga akhir tahun ini bisa mencapai lebih dari Rp215 triliun. Sekitar 80% transaksi ini berasal dari 4 marketplace di Indonesia.

Telah ditegaskan dalam Surat Edaran Direktur Jenderal Pajak Nomor Se-62/PJ/2013 tentang Penegasan Ketentuan Perpajakan Atas Transaksi E-Commerce. Dan Surat Edaran Direktur Jenderal Pajak Nomor Se-06/PJ/2015 tentang Pemotongan dan/atau Pemungutan Pajak Penghasilan Atas Transaksi E-Commerce. Dalam aturan ini disebutkan terdapat 4 model ECommerce yang akan dikenakan Pajak Pertambahan Nilai 10%, antara lain :

1. Online Marketplace, Jenis model bisnis ini menyediakan tempat kegiatan usaha seperti Mall Online sebagai tempat menjual barang dan jasa, artinya penyedia Online Marketplace hanya menyediakan tempat berjaualan dan bukan merupakan pemilik dari barang dan jasa yang ada secara online.

2. Classified Ads, Model bisnis E-Commerce ini yang paling sederhana dan banyak digunakan di negara-negara berkembang. Classified Ads menyediakan tempat bagi pengiklan untuk memasang iklannya secara online.

3. Daily Deals, Model bisnis ini merupakan kegiatan usaha berupa situs Daily Deals sebagai tempat Daily Deals Merchant menjual baran dan/atau jasa kepada pembeli dengan menggunakan voucher sebagai sarana pembayaran.

4. Online Retail, Model Bisnis ini adalah kegiatan menjual barang dan/atau jasa yang dilakukan oleh penyelenggara Online Retail kepada pembeli di situsnya.

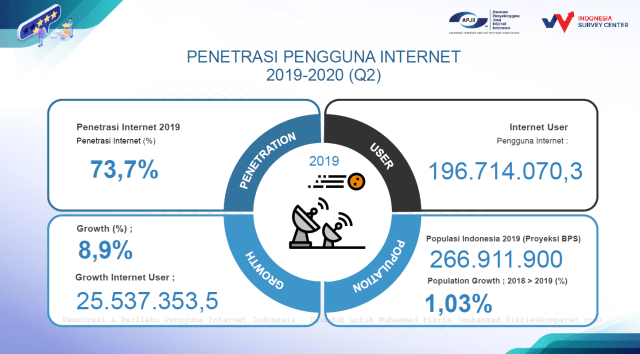

Data Kementerian Komunikasi dan Informatika (Kemkominfo) mengungkapkan, pertumbuhan e-commerce di Indonesia meningkat tajam, 90,2 persen selama pandemi. Sementara, penetrasi pengguna internet juga melonjak 73,7 persen.

Partner of Tax Research & Training Services DDTC B. Bawono Kristiaji mengatakan pemajakan ekonomi digital bisa dilihat dari 2 aspek, yaitu pajak penghasilan (PPh) atas perusahaan lintas yurisdiksi dan pajak pertambahan nilai (PPN) atas produk digital dari

Perdagangan Melalui Sistem Elektronik (PMSE). Kedua aspek tersebut telah ada primary legistlation-nya dalam UU No.2/2020. Namun, yang saat ini belum sepenuhnya terdeteksi adalah terkait sharing and gig economy, e-commerce, dan fintech. Melihat berbagai data yang ada, tentu potensi pajak digital bisa lebih tinggi dari estimasi pemerintah.

Langkah yang dapat dilakukan untuk mengoptimalkan pajak dari ekosistem digital tersebut. Pertama, menggandeng platform digital untuk memberikan edukasi dan engagement. Kedua, kewajiban bagi platform digital agar memberikan data transaksinya untuk tujuan identifikasi dan profiling. Ketiga, menunjuk platform digital sebagai pemungut pajak atas transaksi penyerahan dan penghasilan yang diterima setiap pihak dalam ekosistem platform tersebut.

Penerapan PPN ini diharapkan dapat meningkatkan penerimaan negara dalam rangka menanggulangi dampak wabah COVID-19, dan menjaga kredibilitas anggaran negara serta stabilitas perekonomian negara di masa krisis global seperti ini.

Sumber :

Fitriandi, P. 2020. Pemajakan Atas Transaksi Melalui Online Marketplace. Jurnal Pajak Indonesia. Politeknik Keuangan Negara STAN.

Ridho, MN. 2021. Pengenaan Pajak Pertambahan Nilai Pada Transaksi E-commerce. Jurnal Ilmu Sosial dan Pendidika. Magister Ilmu Hukum. Universitas Indonesia.

Safarina, HA. 2020. Memungut PPN atas Transaksi Digital. https://news.ddtc.co.id/memungut-ppn-atas-transaksi-digital-21127.

Sitorus, Riris Rotua, “Pengaruh E-Commerce terhadap Jumlah Pajak yang Disetor dengan Kepatuhan Wajib Pajak sebagai Variabel Intervening”, Jurnal FEB Universitas 17 Agustus 1945, Vol. 2, No. 2, 2017, h. 70.