Properti Mewah Konglomerat RI di China: AEOI DJP Masih Ada Celah?

Pernahkah terlintas di pikiran Anda perlakuan pajak untuk konglomerat yang bisnis utamanya di Indonesia, tetapi gaya hidup dan aset mewahnya berada di negeri orang? Benarkah aset kekayaan konglomerat tersebut belum terlacak sepenuhnya? Hal ini menimbulkan pertanyaan bagaimana DJP akan memeriksa kekayaan dan kepatuhan pajak dari konglomerat-konglomerat seperti ini?

Latar Belakang

Pada 29 April 2026, pengguna X @loongkingdom memicu diskusi setelah mengungkap bahwa Kompleks Royal Garden, sebuah kawasan properti mewah di Sheshan, Shanghai, Tiongkok, dimiliki oleh salah satu konglomerat Indonesia. Kompleks perumahan mewah tersebut berada di atas tanah seluas 180 hektar dan mencakup enam bangunan utama dengan gaya arsitektur berbeda-beda di tiap bangunannya. Nilai dekorasi interiornya sendiri menelan biaya sekitar Rp4,3 triliun. Kompleks mewah ini juga memiliki berbagai fasilitas seperti danau buatan pribadi, helipad pribadi, dan kolam renang besar. Total nilai kompleks mewah ini mencapai 17 miliar yuan atau setara dengan Rp43,2 triliun.

Siapa sosok di balik kompleks Royal Garden yang menjadi perbincangan? Dikabarkan properti tersebut dimiliki oleh putra sulung pendiri salah satu konglomerasi besar Indonesia. Di Tiongkok ia dikenal sebagai alumni Universitas Peking tahun 1963. Ia kembali ke Indonesia pada 1968 untuk mengembangkan bisnis keluarga di bidang pulp dan kertas yang juga memiliki ekspansi besar di Tiongkok. Tak berhenti di situ, sejak awal 1990-an ia aktif membangun bisnis pribadinya yang kini telah menyebar luas di berbagai kota di Tiongkok.

Dalam konteks transparansi kepemilikan aset konglomerat atau selanjutnya akan disebut High Wealth Individual (HWI) dan implikasinya terhadap kebijakan investasi lintas negara, topik ini perlu dibahas untuk memahami dinamika bisnis HWI di Indonesia dan relasinya dengan pasar global seperti Tiongkok. Di sinilah mekanisme Automatic Exchange of Information – Common Reporting Standard (AEOI-CRS) hadir sebagai instrumen yang tepat. Alih-alih langsung memajaki, mekanisme ini memungkinkan Direktorat Jenderal Pajak (DJP) untuk lebih dulu memastikan apa saja aset-aset di luar negeri dan dari mana sumber kekayaan untuk memperoleh hal tersebut secara menyeluruh.

Mekanisme Automatic Exchange of Information – Common Reporting Standard (AEOI-CRS)

AEOI-CRS merupakan sistem pertukaran data otomatis antarnegara sesuai standar Common Reporting Standard (CRS). Mekanismenya mencakup pendaftaran lembaga keuangan (LK) pelapor atau non-pelapor, prosedur Due Diligence, dan pelaporan informasi keuangan Wajib Pajak (WP). Dengan mekanisme ini, DJP sangat mungkin mendapatkan informasi aset dan rekening WNI di luar negeri secara otomatis dari sejumlah yurisdiksi mitra. DJP menerbitkan Pengumuman Nomor PENG-1/PJ/2026 tentang Daftar Yurisdiksi Partisipan Dan Yurisdiksi Tujuan Pelaporan Dalam Rangka Pertukaran Informasi Rekening Keuangan Secara Otomatis (Automatic Exchange Of Financial Account Information/AEOI-CRS) Tahun 2026 yang memperbarui daftar yurisdiksi AEOI-CRS. Jumlah yurisdiksi partisipan naik menjadi 117 negara sebagai bentuk keseriusannya dalam melakukan pemeriksaan pajak lintas negara. Tiongkok daratan juga sudah tercantum dalam daftar tersebut dengan nama People’s Republic of China.

Melalui AEOI-CRS, bank dan lembaga keuangan di negara mitra akan melaporkan secara otomatis setiap tahun kepada DJP informasi mengenai saldo rekening, pendapatan bunga, dividen, dan penghasilan lainnya, serta aliran dana terkait. Namun, kepemilikan aset properti secara langsung belum terlaporkan otomatis, sehingga wajib pajak masih wajib melaporkannya secara manual dalam SPT. Hal ini tetap menimbulkan beban compliance cost bagi WP.

Sesuai dengan PENG-1/PJ/2026, terdapat dua jenis yurisdiksi, yaitu yurisdiksi partisipan dan yurisdiksi tujuan pelaporan. Perbedaan keduanya terletak pada fungsinya. Yurisdiksi partisipan merupakan negara mitra yang memiliki perjanjian kerja sama terkait pertukaran informasi keuangan antar-negara, sedangkan yurisdiksi tujuan pelaporan adalah negara-negara tertentu tempat LK diwajibkan melaporkan informasi rekening milik WP Indonesia.

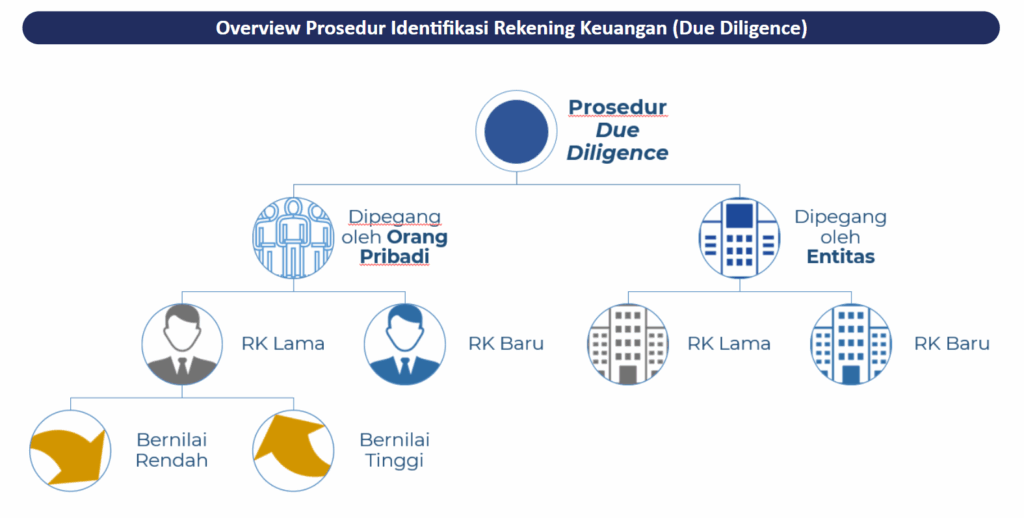

Gambar 1.0 Prosedur Identifikasi Rekening Keuangan (Due Diligence). Sumber: pajak.go.id

Rekening keuangan lama yang dipegang oleh orang pribadi (OP) bernilai rendah jika memiliki agregat saldo atau nilai sejak tanggal 30 Juni 2017 sebesar paling banyak USD1.000.000 atau setara dengan Rp17.377.450.000 (per 10 Mei 2026). Sementara itu, rekening keuangan lama dikatakan bernilai tinggi jika memiliki agregat saldo sebesar lebih dari Rp17.377.450.000. Prosedur identifikasi rekening keuangan lama bernilai rendah meliputi identifikasi alamat domisili (Residence Address) dan pencarian data elektronik, sedangkan untuk yang bernilai tinggi meliputi pencarian data elektronik dan dokumen fisik disertai dengan permintaan keterangan kepada Relationship Manager untuk informasi aktual agar dapat memvalidasi jumlah aset WP yang sesungguhnya.

Namun, efektivitas pertukaran data dengan Tiongkok daratan masih perlu diawasi, karena dalam pratiknya akan berbeda dengan negara di Asia Tenggara yang lebih matang. Mekanisme ini akan menjadi bukti tidak langsung yang kuat ketika implementasinya baik dan matang.

Lantas, mengapa pelaporan aset menjadi sangat penting, padahal lokasi aset bukan di yurisdiksi Indonesia? Karena sebagai Subjek Pajak Dalam Negeri (SPDN), WNI wajib melaporkan worldwide income, yang artinya:

- Pendapatan sewa properti di Tiongkok harus dilaporkan di SPT Indonesia.

- Jika terdapat keuntungan penjualan aset, maka dikenakan pajak di Indonesia.

- Terdapat tax treaty Indonesia-Tiongkok yang memungkinkan penghindaran pajak berganda melalui tax credit.

Analisis Peluang dan Tantangan

AEOI menimbulkan peluang dan tantangan, baik untuk otoritas pajak maupun Subjek Pajak. Peluang bagi DJP, antara lain peluang besar peningkatan kepatuhan sukarela HWI, data AEOI sebagai alat deteksi under-reporting aset luar negeri, potensi tambahan penerimaan pajak dari pemeriksaan dan voluntary disclosure.

Sementara itu, adapun tantangan bagi DJP seperti AEOI hanya mengacu pada data rekening sehingga kepemilikan properti harus dilaporkan secara mandiri oleh WP, adanya celah dalam struktur kepemilikan melalui perusahaan atau trust di yurisdiksi lain, compliance cost tinggi bagi WP maupun otoritas, dan perlunya penguatan efektivitas pertukaran informasi dengan Tiongkok. Lalu, bagi Subjek Pajak HWI, risiko terbesar bukan hanya pajak berganda, melainkan juga pemeriksaan mendalam dan dampak reputasi jika ditemukan ketidakpatuhan.

Berdasarkan penjelasan di atas, pemajakan atas HWI ternyata berpotensi menambah penerimaan negara. Sayangnya, beberapa hambatan seperti masih banyaknya properti yang belum terekspos oleh pemeriksa pajak disebabkan oleh compliance cost yang tinggi, baik di Indonesia maupun Tiongkok dirasakan oleh HWI/Subjek Pajak maupun otoritas/DJP. Oleh karena itu, DJP perlu memperkuat pemeriksaan dengan yurisdiksi partisipan AEOI CRS guna menekan compliance cost bagi Subjek Pajak.

Daftar Pustaka

Alamanda. (2022). Analisis pengaruh investable assets terhadap penghasilan dalam rangka penggalian potensi pajak high wealth individual di Indonesia. Scientax: Jurnal Kajian Ilmiah Perpajakan Indonesia, 3(2), p. 254. https://doi.org/10.52869/st.v3i2.115

Bradsher, K. (2023). “Why China Doesn’t Have a Property Tax.” The New York Times. https://www.nytimes.com/2023/05/10/business/china-property-tax.html.

Direktorat Jenderal Pajak. “Panduan Implementasi CRS.” pajak.go.id. https://www.pajak.go.id/eoi/crs/panduan-implementasi-crs. (n.d.).

Rahmatika, N. (2026). DJP Perbarui Daftar Yurisdiksi AEOI-CRS Tahun 2026, Jumlah Partisipan Bertambah. Pajakku. https://artikel.pajakku.com/djp-perbarui-daftar-yurisdiksi-aeoi-crs-tahun-2026-jumlah-partisipan-bertambah

Redaksi DDTCNews. (2026). DJP Siapkan Regulasi Pajak yang Lebih Adil terhadap HWI. https://news.ddtc.co.id/berita/nasional/1818888/djp-siapkan-regulasi-pajak-yang-lebih-adil-terhadap-hwi

Yudhistira, AP. (2026). Kompleks Perumahan Termewah Di Shanghai Ini Konon Dimiliki Konglomerat Indonesia. Berapa Harganya?. Malang Raya Co. https://malangraya.pikiran-rakyat.com/hiburan/pr-36210176876/kompleks-perumahan-termewah-di-shanghai-ini-konon-dimiliki-konglomerat-indonesia-berapa-harganya

Penulis: Syifa Hanifah Zahra dan Fiona Natania Purnomo

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.