Pemenuhan kewajiban perpajakan di Indonesia mulai 2025 dilakukan melalui Coretax – Sistem Inti Administrasi Perpajakan yang mengintegrasikan seluruh saluran pemenuhan kewajiban perpajakan yang selama ini digunakan oleh Wajib Pajak. Termasuk juga dengan permohonan Pemindahbukuan (PBK) secara online yang sebelumnya diajukan melalui e-Pbk DJPonline.

Pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024) sebagai dasar ketentuan pelaksanaan Coretax, yang juga sekaligus mengatur terkait ketentuan permohonan PBK yang baru. Dengan demikian, wajib pajak perlu memahami dengan baik bagaimana mekanisme pemindahbukuan dilakukan, apa saja yang boleh dan tidak boleh, serta bagaimana prosedurnya melalui Coretax.

Pengertian Pemindahbukuan

Sesuai Pasal 102 PMK 81/2024, bukti PBK merupakan salah satu sarana pembayaran dan penyetoran pajak yang dapat digunakan karena dokumen tersebut disamakan dengan Surat Setoran Pajak. Pemindahbukuan (PBK) adalah suatu proses memindahbukukan penerimaan pajak untuk dibukukan pada penerimaan pajak yang sesuai. Atau secara umum, PBK adalah proses pemindahan pencatatan pembayaran pajak atau kredit pajak ke jenis pajak yang sesuai atau ke saldo deposit pajak yang dapat digunakan untuk kewajiban perpajakan lainnya.

Dengan Coretax, layanan pemindahbukuan dapat diajukan secara elektronik melalui portal wajib pajak menggantikan layanan e-PBK yang ada di DJPOnline.

Ketentuan Pemindahbukuan

Sebelum PMK 81/2024, permohonan pemindahbukuan diatur dengan Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 (PMK 242/2014). Wajib Pajak dapat mengajukan permohonan PBK kepada DJP melalui Kantor Pelayanan Pajak ketika terjadi kesalahan pembayaran/penyetoran pajak atau sebab lain berupa:

- kesalahan dalam pengisian formulir SSP (misalnya kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran), SSPCP (misalnya kesalahan dalam pengisian NPWP pemilik barang di dalam Daerah Pabean, Masa Pajak dan/atau Tahun Pajak, atau jumlah pembayaran pajak), baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain;

- kesalahan dalam pengisian data pembayaran pajak yang dilakukan melalui sistem pembayaran pajak secara elektronik sebagaimana tertera dalam BPN, contohnya berupa kesalahan dalam pengisian NPWP dan/atau nama Wajib Pajak, NOP dan/atau letak objek pajak, kode akun pajak dan/atau kode jenis setoran, Masa Pajak dan/atau Tahun Pajak, nomor ketetapan, dan/atau jumlah pembayaran;

- kesalahan perekaman atas SSP, SSPCP, yang dilakukan Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing yang terjadi apabila data yang tertera pada lembar asli SSP, SSPCP, berbeda dengan data pembayaran yang telah divalidasi oleh Bank Persepsi/Pos Persepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asing;

- kesalahan perekaman atau pengisian Bukti PBKoleh pegawai Direktorat Jenderal Pajak yang terjadi dalam hal data yang tertera dalam Bukti Pbk berbeda dengan permohonan Pemindahbukuan Wajib Pajak;

- dalam rangka pemecahan setoran pajak dalam SSP, SSPCP, BPN, atau Bukti PBK menjadi beberapa jenis pajak atau setoran beberapa Wajib Pajak, dan/atau objek pajak PBB;

- jumlah pembayaran pada SSP, BPN, atau Bukti PBK lebih besar daripada pajak yang terutang dalam Surat Pemberitahuan, surat ketetapan pajak, Surat Tagihan Pajak, Surat Pemberitahuan Pajak Terhutang, Surat Ketetapan Pajak PBB atau Surat Tagihan Pajak PBB;

- jumlah pembayaran pada SSPCP atau Bukti PBK lebih besar daripada pajak yang terutang dalam pemberitahuan pabean impor, dokumen cukai, atau surat tagihan/surat penetapan; dan

- sebab lain yang diatur oleh Direktur Jenderal Pajak.

Pengaturan lebih lanjut, permohonan PBK tidak dapat dilakukan dalam hal:

- PBK atas SSP yang kedudukannya dipersamakan dengan Faktur Pajak, yang tidak dapat dikreditkan berdasarkan ketentuan Pasal 9 ayat (8) UU PPN;

- PBK ke pembayaran PPN atas objek pajak yang harus dibayar sendiri oleh Wajib Pajak dengan menggunakan SSP yang kedudukannya dipersamakan dengan Faktur Pajak; atau

- PBK ke pelunasan Bea Meterai yang dilakukan dengan membubuhkan tanda Bea Meterai Lunas dengan mesin teraan meterai digital.

Sejak berlakunya PMK 81/2024, terdapat berbagai perubahan terkait aturan PBK di sistem yang baru. Jika dahulu, PBK bisa ditujukan ke PPh, PPN, PPnBM, PBB, dan Bea Meterai saja, untuk sekarang PBK juga bisa dilakukan dengan tujuan ke Pajak Penjualan dan Pajak Karbon. Untuk sebab atau alasan yang dapat dijadikan dasar untuk pengajuan permohonan PBK juga mengalami penyederhanaan. Alasan yang dapat dibenarkan pada saat pengajuan permohonan PBK antara lain:

- penggunaan Deposit Pajak;

- pembayaran PPh atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan yang belum dilakukan penelitian untuk penerbitan surat keterangan penelitian formal bukti pemenuhan kewajiban penyetoran PPh;

- penyetoran di muka Bea Meterai yang belum digunakan untuk menambah saldo deposit pada mesin teraan Meterai digital; dan

- jumlah pembayaran yang lebih besar daripada pajak yang terutang.

Sedangkan setoran yang tidak bisa diPBK juga mengalami perubahan. Setoran yang dimaksud di sini adalah ketika terjadi kelebihan pembayaran atas pajak yang terutang. Selain atas SSP yang kedudukannya dipersamakan dengan Faktur Pajak, yang tidak dapat dikreditkan berdasarkan ketentuan Pasal 9 ayat (8) UU PPN, terdapat setoran yang tidak bisa diPBK, antara lain:

- pembayaran atas penyetoran Bea Meterai atau pembayaran untuk penyetoran Bea Meterai dalam rangka pendistribusian Meterai elektronik kepada badan usaha yang bekerja sama dengan PERUM PERURI untuk melaksanakan pendistribusian Meterai elektronik dan penjualan Meterai tempel yang dilakukan oleh PT POS INDONESIA (PERSERO);

- pembayaran pajak yang kode billing-nya diterbitkan oleh sistem billing selain yang diadministrasikan DJP;

- pembayaran pajak yang dianggap sebagai penyampaian SPT Masa dan yang merupakan satu kesatuan dengan penyampaian SPT;

- pembayaran pajak yang sudah diperhitungkan dengan pajak terutang dalam ketetapan pajak dan surat keputusan/putusan yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

Siapa yang dapat mengajukan PBK

Semua Wajib Pajak dapat mengajukan permohonan PBK asalkan identitasnya tertera dalam bukti pembayaran. Jadi yang bisa mengajukan merupakan Wajib Pajak pemilik setoran tersebut. Berbeda dengan ketentuan sebelumnya, permohonan PBK dapat diajukan oleh Wajib Pajak penyetor atau pembuat kode billing karena di era DJPOnline masih dimungkinkan membuat kode billing untuk Wajib Pajak lain.

Khusus untuk Wajib Pajak melakukan penggabungan usaha, permohonan PBK atas setoran pajaknya harus diajukan paling lama sebelum Penghapusan NPWP dari Wajib Pajak yang melakukan penggabungan usaha.

Prosedur Pengajuan Permohonan PBK

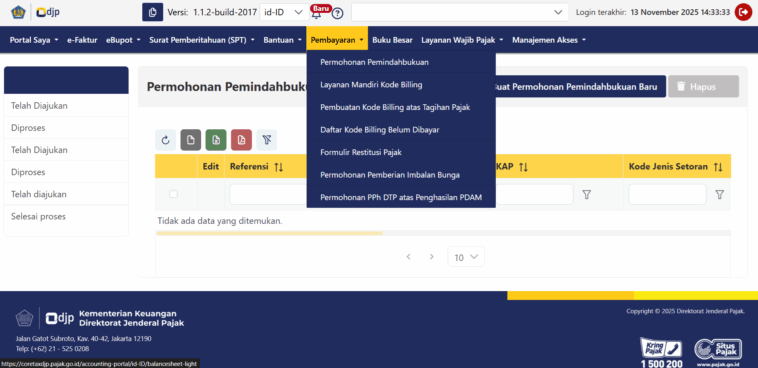

Dengan sistem yang baru, Wajib Pajak dapat menggunakan submenu Permohonan Pemindahbukuan untuk mengajukan permohonan PBK atas setoran atau kredit pajak yang dimiliki, dari satu jenis pajak ke jenis pajak yang lain, atau dari satu Wajib Pajak ke Wajib Pajak lainnya. Untuk lebih jelasnya, langkah-langkah yang dapat ditempuh adalah sebagai berikut:

- Login akun Coretax. Bila setoran pajak merupakan setoran milik selain Wajib Pajak orang pribadi, maka harus login menggunakan akun PIC atau kuasa Wajib Pajak yang telah diberikan hak akses untuk mengajukan dan menandatangani permohonan melalui Coretax.

- Pilih menu “Pembayaran” –> lalu “Permohonan Pemindahbukuan”.

- Klik “Buat Permohonan Pemindahbukuan Baru”.

- Cari setoran atau kredit pajak yang akan dipindahbukukan dengan cara menekan tombol kaca pembesar kemudian klik “Pilih”. Hanya setoran atau kredit pajak yang muncul yang bisa diajukan permohonan PBK.

- Isikan jumlah setoran atau kredit pajak yang akan dipindahbukukan pada kolom “Jumlah yang akan dipindahbukukan” dan pilih alasan pemindahbukuan dengan cara menekan tombol dropdown list “Alasan Pemindahbukuan”. Jika sumber pemindahbukuan adalah Akun Deposit Pajak, alasan permohonan akan diisikan oleh sistem.

- Isikan data tujuan pemindahbukuan.

- Unggah dokumen pendukung.

- Tanda tangani dokumen secara elektronik kemudian kirim permohonan.

Setoran Yang Tidak Dapat DiPBK

Dengan ketentuan baru yang berlaku sejak 1 Januari 2025, beberapa setoran pajak atau kelebihan pembayaran tidak dapat diajukan permohonan PBK. Sebelum era Coretax ketika Wajib Pajak melakukan pembetulan atau pembatalan bukti potong unifikasi, atas kelebihan potong yang timbul dapat diajukan permohonan PBK. Akan tetapi, kondisi sekarang hal tersebut tidak dimungkinkan. Selain itu ketika Wajib Pajak melakukan kesalahan setor kode billing pajak dengan jenis pajak berupa PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Pasal 4 ayat (2) bahkan PPN dan PPnBM, maka permohonan PBK tidak dapat dilakukan karena setoran tersebut merupakan satu kesatuan dengan SPT Masa. Setoran Pajak yang dianggap seperti pelaporan SPT Masa seperti PPh Pasal 25 dan PPh Final UMKM juga berlaku ketentuan yang sama.

Lalu, bagaimana jika Wajib Pajak memiliki kelebihan setor atau kredit pajak seperti hal-hal tersebut? Jalan keluar yang dapat ditempuh oleh Wajib Pajak adalah permohonan pengembalian pajak yang seharusnya tidak terutang sesuai dengan ketentuan Pasal 122 PMK 81/2024. Jika disetujui, maka kelebihan setor atau kredit pajak tersebut akan dikembalikan ke Wajib Pajak dengan pilihan masuk ke rekening atau dijadikan saldo deposit pajak.

Kesimpulan

Terjadi perubahan ketentuan terkait permohonan PBK yang mengakibatkan dibatasinya jenis setoran pajak yang bisa dipindahbukukan. Hal ini harus menjadi perhatian oleh Wajib Pajak agar dalam melaksanakan kewajiban perpajakan meminimalisir terjadinya kesalahan yang dapat mengakibatkan kelebihan setoran pajak atau kredit pajak yang dimiliki. Ketika kelebihan tersebut tidak dimungkinkan untuk diajukan PBK, Wajib Pajak dapat melakukan permohonan pengembalian pajak yang seharusnya tidak terutang.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.