Bukti Potong Tambahan BP21 Kode Objek Pajak 21-100-38

Direktorat Jenderal Pajak (DJP) telah menerbitkan Peraturan Direktur Jederal Pajak nomor PER-11/PJ/2025 tentang Ketentuan Pelaporan Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Bea Meterai dalam rangka Pelaksanaan Sistem Inti Administrasi Perpajakan yang berlalu sejak tanggal 22 Mei 2025. Ada beberapa perubahan yang diatur disini termasuk salah satunya terkait PPh Pasal 21.

Pasal 4 PER-11/PJ/2025 menyebutkan bahwa kewajiban dari pemotong pajak antara lain yaitu membuat Bukti Pemotongan (Bupot) Pajak Penghasilan (PPh) Pasal 21/26, menyerahkan Bupot kepada pihak yang dipotong dan melaporkan Bupot kepada DJP dengan menggunakan Surat Pemberitahuan (SPT) Masa PPh Pasal 21/26. Pemotong pajak juga memilik hak untuk melakukan pembetulan atau pembatalan Bupot serta membuat Bupot PPh Pasal 21/26 tambahan. Selain itu, Pemotong Pajak dengan kemauan sendiri dapat membetulkan SPT Masa Pajak PPh Pasal 21/26 yang telah mereka sampaikan.

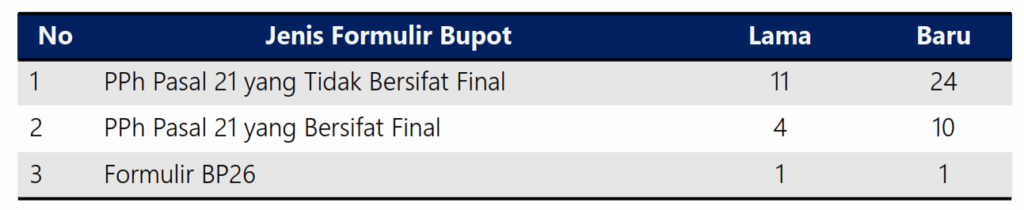

Bentuk dari Bupot PPh Pasal 21/26 juga mengalami penyederhanaan, sekarang hanya dikenal 4 jenis saja yaitu :

- Formulir BPA1 – Bupot PPh Pasal 21 bagi Pegawai Tetap atau Pensiunan yang Menerima Uang terkait Pensiun secara Berkala.

- Formulir BPA2 – Bupot PPh Pasal 21 bagi PNS atau Anggota TNI, Polri atau Pejabat Negara atau Pensiunannya

- Formulir BP21 – Bupot PPh Pasal 21 yang Tidak Bersifat Final dan yang Bersifat Final

- Formulir BP26 – Bupot PPh Pasal 26 atau Withholding Slip Article 26 Income Tax.

Namun sebaliknya, untuk daftar kode dan objek pajak dipecah dan jumlahnya bertambah menyesuaikan kondisi lapangan saat ini.

PER-11/PJ/2025 juga memperkenalkan kode dan objek pajak yang baru yaitu 21-100-38 untuk Penyesuaian Nilai Kompensasi dari Masa Pajak Sebelumnya. Kode Objek Pajak ini dapat dipergunakan dalam kondisi apabila Wajib Pajak hendak melakukan Pembetulan SPT Masa PPh Pasal 21/26 Masa Januari 2025 dan seterusnya, yang diakibatkan adanya pembetulan Kompensasi Lebih Bayar dari SPT Masa PPh Pasal 21/26 Masa Desember 2024 yang nilai kompensasinya menjadi lebih kecil dari sebelumnya. Untuk lebih jelasnya dapat disimulasikan sebagai berikut :

- Wajib Pajak melaporkan SPT Masa PPh Pasal 21/26 Masa Desember 2024 tanggal 10 Januari 2025 dengan status lebih bayar Rp.25.000.000, atas kelebihan bayar ini dikompensasikan di SPT Masa PPh Pasal 21/26 Masa Januari 2025.

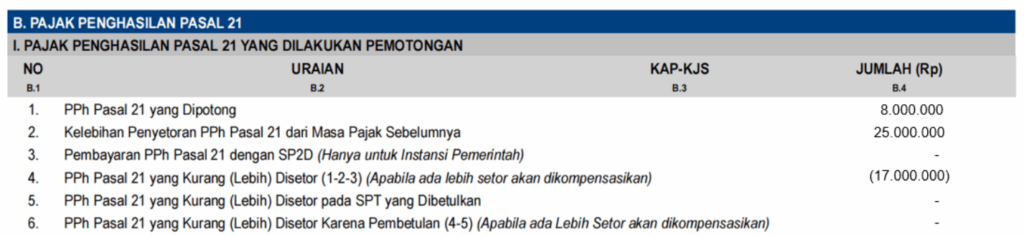

2. Wajib Pajak melaporkan SPT Masa PPh Pasal 21/26 Masa Januari 2025 tanggal 11 Februari 2025 dengan status lebih bayar Rp.17.000.000 dengan rincian sebagai berikut :

- PPh dipotong Januari 2025 : Rp.8.000.000

- Kompensasi Desember 2024 : (Rp.25.000.000)

- Lebih Bayar Januari 2025 : (Rp.17.000.000)

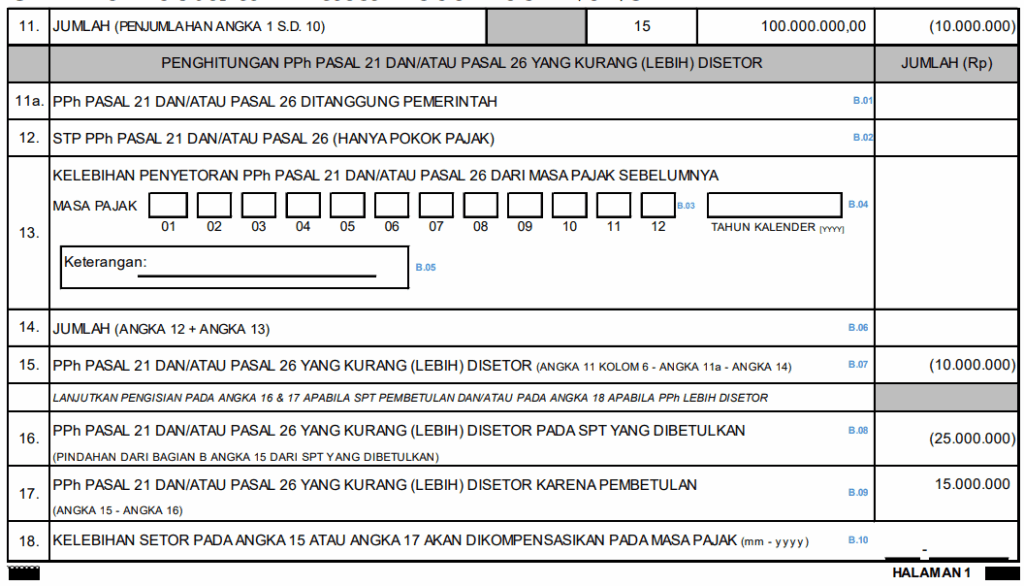

- Atas kelebihan bayar ini dikompensasikan ke Masa Februari 2025

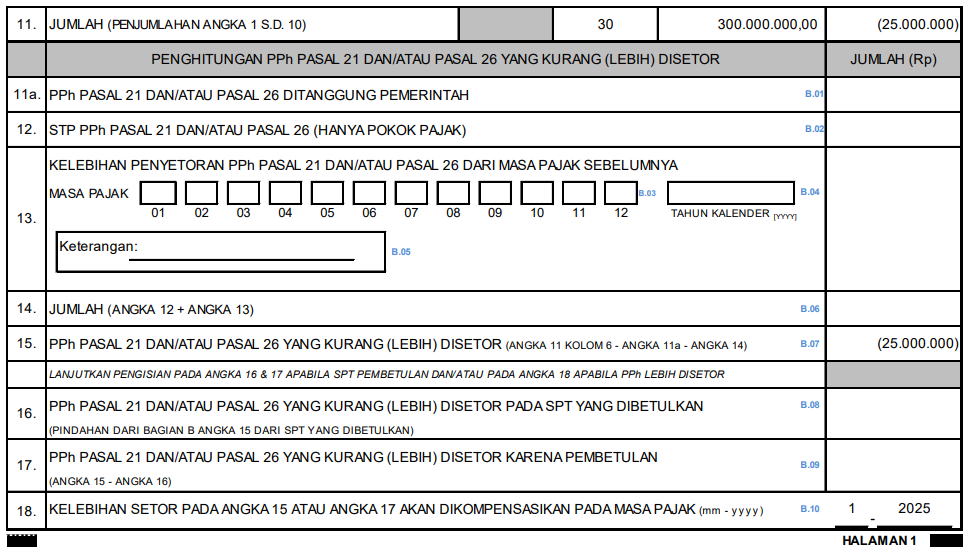

3. Kemudian pada tanggal 16 Februari 2025 Wajib Pajak melakukan pembetulan SPT Masa PPh Pasal 21/26 Masa Desember 2024 yang mengakibatkan nilai kompensasi lebih kecil sebagai berikut :

- PPh Lebih dipotong pembetulan Desember 2024 : (Rp.10.000.000)

- Lebih bayar SPT Normal Desember 2024 : (Rp.25.000.000)

- Kurang Bayar Pembetulan Desember 2024 : Rp.15.000.000

Wajib Pajak mengisi selisih lebih kecil (Rp.15.000.000) atas kelebihan pemotongan pajak tersebut pada angka 17 SPT Masa PPh Pasal 21/26 pembetulan Masa Pajak Desember 2024 dan selisih lebih kecil tersebut menunjukkan jumlah kekurangan pembayaran yang seharusnya dilunasi oleh Wajib Pajak sebelum menyampaikan pembetulan SPT Masa PPh Pasal 21/26 Masa Pajak Desember 2024.

4. Atas kondisi tersebut sesuai petunjuk lampiran PER-11/PJ/2025 poin A.5.b Wajib dapat diberikan opsi sebagai berikut :

a. melakukan pembayaran atas selisih lebih kecil tersebut sehingga tidak perlu melakukan pembetulan atas kelebihan pemotongan pajak yang telah dikompensasikan di SPT Masa PPh Pasal 21/26 Masa Pajak Januari 2025 atau Masa Pajak berikutnya; atau

b. memilih untuk tidak melakukan pembayaran selisih lebih kecil sebagaimana dimaksud pada huruf (a), namun Wajib Pajak wajib membuat Bukti Pemotongan PPh Pasal 21/26 Formulir BP21 tambahan menggunakan kode objek pajak 21-100-38 dalam SPT Masa PPh Pasal 21/26 Masa Pajak berikutnya yang pertama belum disampaikan sejak pembetulan SPT Masa PPh Pasal 21/26 Masa Pajak Desember 2024 sebagaimana dimaksud pada angka (1) dilakukan.

c. tidak dikenai sanksi administratif atas keterlambatan pembayaran dan/atau penyetoran pajak dalam hal pembetulan sebagaimana pada huruf (a) atau pada huruf (b) disebabkan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya.

Contoh pengisian Bukti Pemotongan PPh Pasal 21/26 Formulir BP21 tambahan menggunakan kode objek pajak 21-100-38 adalah sebagai berikut :

- Pilih masa pajak sesuai dengan pelaporan SPT Masa PPh Pasal 21/26 Normal berikutnya, dalam hal ini adalah SPT Masa PPh Pasal 21/26 Normal Masa Februari 2025 karena belum dilaporkan

- Isikan kolom NPWP dengan 9990000000999000

- Pilih NITKU Penerima Penghasilan: 9990000000999000000000–PENERIMA PENGHASILAN

- Kolom fasilitas pajak pilih “Tanpa Fasilitas”

- Kolom nama objek pajak pilih “Penyesuaian Nilai Kompensasi dari Masa Pajak Sebelumnya” kode objek pajak 21-100-38

- Isikan 0 (Nol) pada kolom penghasilan bruto, DPP dan Tarif

- Isikan nilai koreksi keebihan kompensasi pada kolom pajak penghasilan

- Pilih NITKU/Nomor Identitas Subunit Organisasi sesuai dengan unit penerbit Bukti Pemotongan BP21

- Pada segmen dokumen referensi isikan jenis dan nomor dokumen sesuai kebutuhan administrasi pemotong

Pengisian Bukti Pemotongan PPh Pasal 21/26 Formulir BP21 tambahan menggunakan kode objek pajak 21-100-38 akan menambah jumlah kurang bayar dalam SPT Masa PPh Pasal 21/26 Normal berikutnya dalam hal ini SPT Masa PPh Pasal 21/26 Normal Februari 2025. Nilai Bukti pemotongan ini akan meng-offset kelebihan kompensasi yang tidak seharusnya yang berasal dari SPT Masa PPh Pasal 21/26 Pembetulan Desember 2024. Atas Bukti Pemotongan tambahan BP21 tersebut tidak dapat dikreditkan pada SPT PPh Tahunan Orang Pribadi dan bersifat final. Atas pembuatan Bukti Pemotongan PPh Pasal 21/26 Formulir BP21 tambahan menggunakan kode objek pajak 21-100-38 hendaknya dilakukan secara bijaksana dan dalam kondisi yang sebenarnya.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.