Tarif Bunga Sanksi Administratif Pajak Periode September 2025

Pajak.com, Jakarta — Kementerian Keuangan menetapkan tarif bunga sebagai dasar penghitungan sanksi administratif berupa bunga dan pemberian imbalan bunga untuk periode 1–30 September 2025. Ketentuan ini tertuang dalam Keputusan Menteri Keuangan (KMK) Nomor 5/MK/EF/2025, yang ditandatangani Direktur Jenderal Strategi Ekonomi dan Fiskal Febrio Nathan Kacaribu, mewakili Menteri Keuangan pada 31 Agustus 2025.

“Menetapkan tarif bunga per bulan sebagai dasar penghitungan sanksi administratif berupa bunga dan pemberian imbalan bunga yang berlaku sejak tanggal 1 September 2025 sampai dengan tanggal 30 September 2025,” kata Febrio dalam KMK tersebut, dikutip Pajak.com, Rabu (3/9/2025).

Febrio menegaskan, keputusan tersebut dikeluarkan untuk melaksanakan ketentuan Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) serta memastikan kepastian hukum dalam penghitungan sanksi bunga maupun pemberian kompensasi berupa imbalan bunga.

Penetapan tarif bunga setiap bulan merupakan amanat dari KMK Nomor 488/KMK.010/2021 yang telah beberapa kali diubah. Dengan adanya kepastian tarif bunga yang berlaku, baik untuk sanksi administratif maupun imbalan bunga, Wajib Pajak diharapkan dapat mengelola kewajiban perpajakannya dengan lebih tertib.

“Penyesuaian tarif bunga ini menjadi pedoman resmi dalam penghitungan sanksi administratif maupun kompensasi imbalan bunga bagi Wajib Pajak sepanjang September 2025,” tulis Febrio dalam keputusan tersebut.

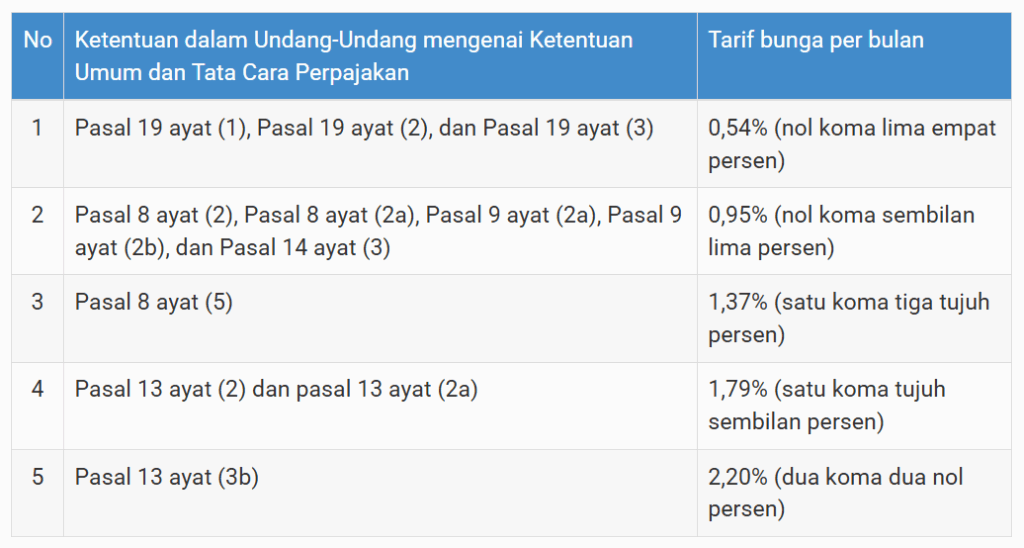

Rincian Tarif Bunga Sanksi Administratif

Untuk September 2025, tarif bunga sanksi administratif ditetapkan bervariasi berdasarkan pasal dalam UU KUP. Jika dibandingkan dengan periode Agustus 2025, beberapa tarif mengalami penurunan. Misalnya, tarif Pasal 13 ayat (3b) yang sebelumnya 2,21 persen, kini turun menjadi 2,20 persen. Tarif Pasal 13 ayat (2) dan (2a) juga turun dari 1,80 persen menjadi 1,79 persen. Adapun tarif untuk Pasal 19 tetap stabil di 0,54 persen, dan tarif Pasal 8 serta Pasal 9 tidak berubah dari 0,95 persen.

Berikut rincian tarifnya:

- Pasal 19 ayat (1), (2), dan (3), yang mengatur bunga atas keterlambatan pembayaran pajak atau kekurangan pembayaran dalam surat ketetapan, berlaku tarif 0,54 persen per bulan.

- Pasal 8 ayat (2) dan (2a), serta Pasal 9 ayat (2a), (2b), dan Pasal 14 ayat (3), yang dikenakan pada Wajib Pajak yang melakukan pembetulan SPT atau pembetulan oleh DJP yang menyebabkan utang pajak lebih besar, dikenai tarif 0,95 persen per bulan.

- Pasal 8 ayat (5), yang berlaku bagi pengungkapan ketidakbenaran pengisian SPT secara sukarela sebelum dilakukan pemeriksaan, dikenakan tarif 1,37 persen per bulan.

- Pasal 13 ayat (2) dan (2a), yang mengatur bunga atas kekurangan pembayaran dalam Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), berlaku tarif 1,79 persen per bulan.

- Pasal 13 ayat (3b), yang memuat ketentuan bunga tambahan dalam kasus tertentu seperti tidak menyampaikan SPT dan ditemukan data baru oleh DJP, ditetapkan sebesar 2,20 persen per bulan.

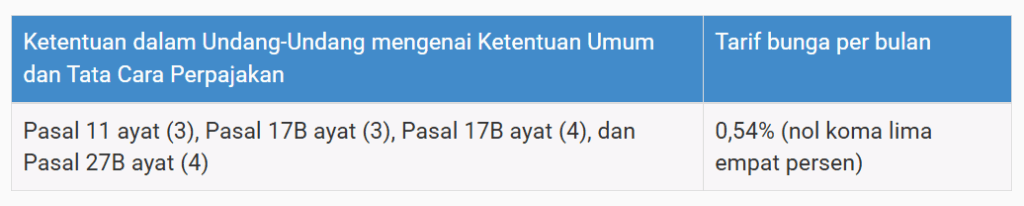

Tarif Imbalan Bunga

Selain sanksi, pemerintah juga menetapkan tarif bunga yang menjadi dasar perhitungan imbal bunga, yaitu kompensasi yang diberikan negara kepada Wajib Pajak dalam kondisi tertentu, seperti kelebihan bayar pajak. Untuk periode September 2025, tarif imbalan bunga ditetapkan sebesar 0,54 persen per bulan sesuai ketentuan beberapa pasal dalam UU KUP.

Jika dibandingkan dengan Agustus 2025, tarif ini sedikit turun dari 0,55 persen menjadi 0,54 persen. Penyesuaian tersebut menunjukkan upaya pemerintah menjaga keseimbangan antara kepentingan fiskal negara dan perlindungan hak Wajib Pajak.

Berikut rincian tarif imbalan bunga:

- Pasal 11 ayat (3), yang memberikan imbalan bunga atas kelebihan pembayaran pajak dalam Surat Ketetapan Pajak Lebih Bayar (SKPLB).

- Pasal 17B ayat (3), yang mengatur imbalan bunga jika terdapat kelebihan pembayaran pajak setelah permohonan Wajib Pajak dikabulkan sebagian atau seluruhnya oleh DJP.

- Pasal 17B ayat (4), yang menetapkan imbalan bunga ketika pengadilan pajak atau putusan hukum lain memenangkan Wajib Pajak sehingga timbul kelebihan bayar.

- Pasal 27B ayat (4), yang memberikan imbalan bunga kepada Wajib Pajak dalam hal keberatan atau banding atas keputusan DJP berujung pada pengembalian kelebihan pembayaran pajak.