SKB Waris dalam Bidang Perpajakan: Fungsi, Syarat, dan Implikasinya

Dalam sistem perpajakan Indonesia, warisan termasuk objek yang memiliki implikasi hukum dan fiskal tertentu. Ketika seseorang meninggal dunia dan meninggalkan harta warisan, maka harta tersebut bisa menjadi subjek pajak tergantung pada situasi dan pengaturannya. Salah satu dokumen penting yang sering diperlukan dalam proses ini adalah Surat Keterangan Bebas (SKB) Waris.

Pengertian Surat Keterangan Bebas Waris

Surat Keterangan Bebas Waris (SKBW) adalah Surat Keterangan Bebas (SKB) dari pemotongan/pemungutan pajak oleh pihak lain yang diterbitkan oleh Direktorat Jenderal Pajak karena pengalihan waris, yaitu pengalihan dari pewaris kepada ahli waris.

Dalam konteks perpajakan, dokumen ini biasanya diperlukan dalam proses balik nama aset tanah dan/atau bangunan, pelaporan SPT, atau proses peralihan hak atas harta waris.

Fungsi Surat Keterangan Bebas Waris dalam Perpajakan

Dalam bidang perpajakan, Surat Keterangan Bebas Waris berfungsi untuk:

1. Membuktikan Status Kepemilikan

Saat terjadi peralihan hak atas harta warisan, seperti tanah, bangunan, kendaraan, atau saham, pihak penerima (ahli waris) harus membuktikan kepemilikan sah. SKB Waris menjadi bukti bahwa tidak ada sengketa atau klaim dari pihak lain atas harta tersebut.

2. Menghindari Sengketa Pajak

Direktorat Jenderal Pajak (DJP) berhak mempertanyakan asal-usul harta dalam laporan SPT Tahunan. Jika terjadi lonjakan harta tanpa penjelasan yang memadai, wajib pajak bisa diperiksa. SKB Waris membantu menjelaskan bahwa peningkatan aset berasal dari warisan yang tidak menjadi objek pajak penghasilan, karena warisan bukan objek PPh (Pasal 4 ayat 3 huruf a UU PPh).

3. Persyaratan Administratif untuk Balik Nama

Saat ahli waris ingin melakukan proses balik nama sertifikat tanah dan/atau bangunan menjadi nama ahli waris, Badan Pertanahan Nasional (BPN) mensyaratkan SKB Wawis sebagai salah satu dokumen untuk memproses peralihan hak tersebut. Dalam konteks ini, DJP juga bisa meminta bukti sah dari status waris untuk memastikan tidak ada penghindaran pajak.

4. Pendukung Pengajuan Pembebasan Pajak Warisan

Beberapa daerah atau otoritas fiskal memberikan fasilitas pembebasan pajak daerah seperti BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) untuk harta waris. SKB Waris menjadi dokumen pendukung bahwa perolehan tersebut benar berasal dari warisan.

Cara Mendapatkan Surat Keterangan Bebas Waris

DJP menggunakan sistem baru dalam pelayanan perpajakan yang dimulai di awal Januari 2025, yaitu sistem Coretax.

Di era Coretax, penerbitan SKB Waris harus memenuhi persyaratan formal dan material agar dapat diproses oleh sistem.

Perbedaan pengajuan SKB Waris yang diatur di ketentuan baru sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-8/PJ/2025 adalah tempat pengajuan permohonan SKB Waris yaitu diajukan oleh ahli waris di Kantor Pelayanan Pajak tempat ahli waris terdaftar dengan menggunakan Nomor Pokok Wajib Pajak ahli waris.

Hal ini berbeda dengan ketentuan sebelumnya di Peraturan Direktur Jenderal Pajak Nomor 30/PJ/2009 yaitu SKB Waris diajukan oleh ahli waris di Kantor Pelayanan Pajak (KPP) tempat pewaris terdaftar (Domisili pewaris).

Sesuai ketentuan PER-8/ PJ/2025 Pasal 110 ayat (7), SKB Waris diterbitkan dalam jangka waktu paling lama 3 (tiga) hari kerja setelah tanggal permohonan surat keterangan bebas diterima secara lengkap oleh KPP.

Berikut dokumen yang perlu dipersiapkan ahli waris dalam mengajukan SKB Waris:

1. Surat pernyataan pembagian waris

Surat pernyataan bermeterai yang ditandatangani oleh ahli waris, yang menyatakan bahwa telah menerima pembagian waris berupa tanah dan/atau bangunan.

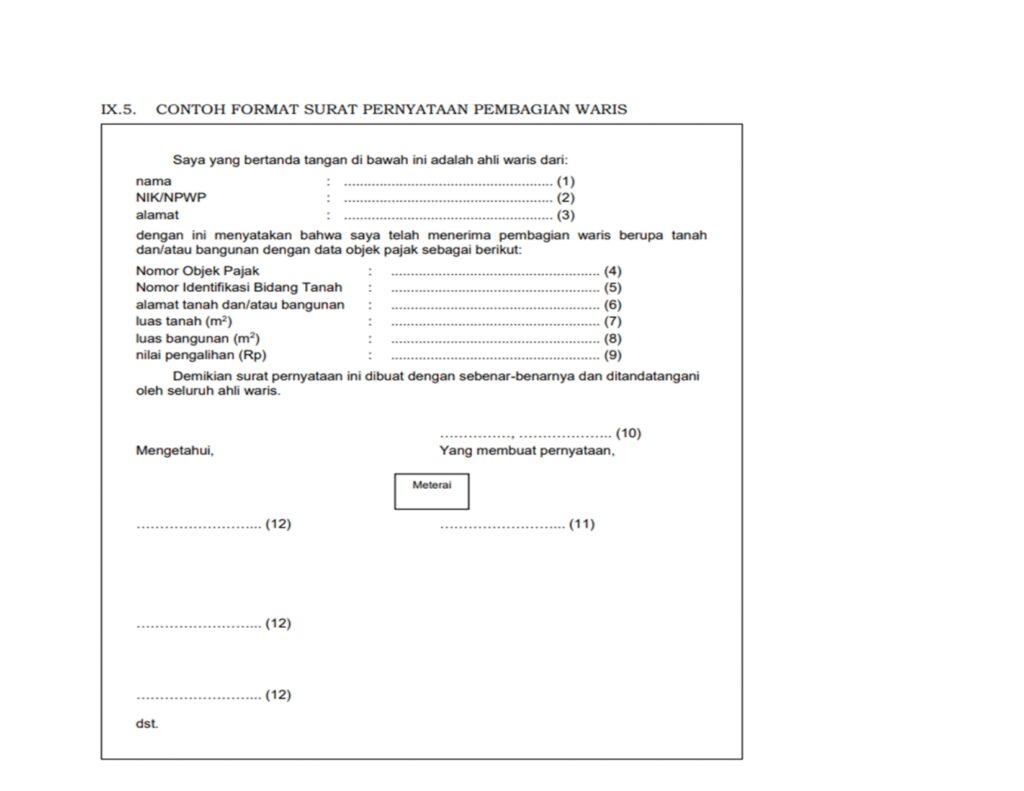

Berikut format Surat pernyataan pembagian waris yang diatur dalam lampiran PER-8/PJ/2025;

Petunjuk Pengisian Surat Pernyataan Pembagian Waris adalah sebagai berikut;

SURAT PERNYATAAN PEMBAGIAN WARIS

Nomor (1) : Diisi dengan nama pewaris.

Nomor (2) : Diisi dengan nomor induk kependudukan atau NPWP pewaris.

Nomor (3) : Diisi dengan alamat pewaris.

Nomor (4) : Diisi dengan nomor objek pajak tanah dan/atau bangunan yang

dialihkan.

Nomor (5) : Diisi dengan nomor identifikasi bidang tanah yang dialihkan.

Nomor (6) : Diisi dengan alamat tanah dan/atau bangunan yang dialihkan.

Nomor (7) : Diisi dengan luas tanah yang dialihkan.

Nomor (8) : Diisi dengan luas bangunan yang dialihkan.

Nomor (9) : Diisi dengan nilai pengalihan hak atas tanah dan/atau bangunan

yang dialihkan.

Nomor (10) : Diisi dengan tempat dan tanggal surat pernyataan.

Nomor (11) : Diisi dengan nama dan tanda tangan ahli waris yang mengajukan

permohonan surat keterangan bebas dengan dibubuhi meterai.

Nomor (12) : Diisi dengan nama dan tanda tangan masing-masing ahli waris

2. Menyiapkan Dokumen Pendukung

* Akta kematian/surat kematian pewaris

* KTP dan KK pewaris dan para ahli waris

* Surat nikah/akta kelahiran untuk membuktikan hubungan keluarga

* Surat keterangan ahli waris (yang disahkan notaris/pejabat kelurahan

* Dokumen tanah berupa Sertifikat, SPPT PBB dan lainnya yang akan diwariskan

Implikasi Hukum dan Pajak

Meskipun warisan bukan objek PPh, proses perpindahan hak/balik nama atas harta waris bisa menimbulkan kewajiban pajak lainnya. Beberapa implikasi yang perlu dipahami:

1. PPh atas Penghasilan dari Warisan

Pasal 1 PP 34 Tahun 2016 menyebutkan penghasilan yang diterima atau diperoleh pihak yang mengalihkan hak atas tanah dan/atau bangunan melalui penjualan, tukar-menukar, pelepasan hak, penyerahan hak, lelang, hibah, waris, atau cara lain yang disepakati antara para pihak terutang Pajak Penghasilan yang bersifat final.

2. BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan)

Meskipun ada fasilitas pembebasan BPHTB untuk warisan, tidak semua daerah menerapkannya. SKB Waris bisa menjadi dokumen yang mendukung klaim pembebasan atau keringanan.

Kesimpulan

SKB Waris adalah dokumen yang penting dalam menyelesaikan urusan hukum dan perpajakan terkait harta warisan. Dalam konteks perpajakan, SKB Waris berfungsi untuk memperoleh pembebasan PPh final, memperjelas status kepemilikan, mendukung proses balik nama, serta membantu wajib pajak menjelaskan asal-usul harta. Dengan begitu, wajib pajak dapat menghindari risiko pemeriksaan, denda, atau sanksi karena dianggap tidak melaporkan penghasilan secara benar.

Oleh karena itu, dalam setiap proses perpindahan harta waris, baik individu maupun konsultan pajak sebaiknya memastikan dokumen seperti SKB Waris telah tersedia dan sah secara hukum. Pengelolaan dokumen warisan yang baik akan menjamin kelancaran proses hukum dan fiskal, serta menciptakan kepastian bagi semua pihak yang terlibat.