Implementasi PMK 168/2023 Bagi Kompleksitas Pajak Dokter

Seringkali seorang dokter memiliki lebih dari satu sumber penghasilan. Beragam sumber penghasilan tersebut menimbulkan kompleksitas dalam aspek perpajakannya karena penghitungan akan dilakukan dengan beberapa skema sesusai dengan ragam sumber penghasilan. Selain dari usaha dan penghasilan yang dikenakan PPh Final, penghasilan yang diterima oleh seorang dokter dapat dibedakan berdasarkan sumber penghasilan yang diterima yaitu penghasilan sebagai :

- Pegawai Tetap

Pegawai Tetap adalah pegawai yang menerima atau memperoleh penghasilan secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu sepanjang pegawai yang bersangkutan bekerja penuh dalam pekerjaan tersebut.

Contoh : Dokter PNS di RS Negeri, Dokter di RS Swasta/Klinik, Dosen pada sebuah Univesitas, Komisaris pada Perusahaan/ Dewan Direksi atau Pimpinan RS/Klinik

- Bukan Pegawai

Bukan Pegawai adalah orang pribadi selain Pegawai Tetap dan Pegawai Tidak Tetap yang memperoleh penghasilan dengan nama dan dalam bentuk apa pun sebagai imbalan atas Pekerjaan Bebas atau jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan.

Contoh : Dokter Praktek di RS/Klinik, Dokter Menyewa ruangan RS.

Penghitungan PPh atas kedua sumber penghasilan baik sebagai pegawai tetap maupun bukan pegawai telah diatur dalam Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023) tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Atau Kegiatan Orang Pribadi.

PMK tersebut hadir untuk menyederhanakan penghitungan PPh Pasal 21 dengan mekanisme Tarif Efektif Rata-Rata (TER). Simplifikasi penghitungan PPh Pasal 21 dengan mekanisme TER yaitu mengalikan penghasilan bruto dengan tarif yang sudah ditentukan pada PMK 168/2023, kemudahan penghitungan tersbut diharapkan menjadi solusi bagi pemotong pajak dalam hal ini pemberi kerja untuk memudahkan melakukan kewajiban perpajakannya.

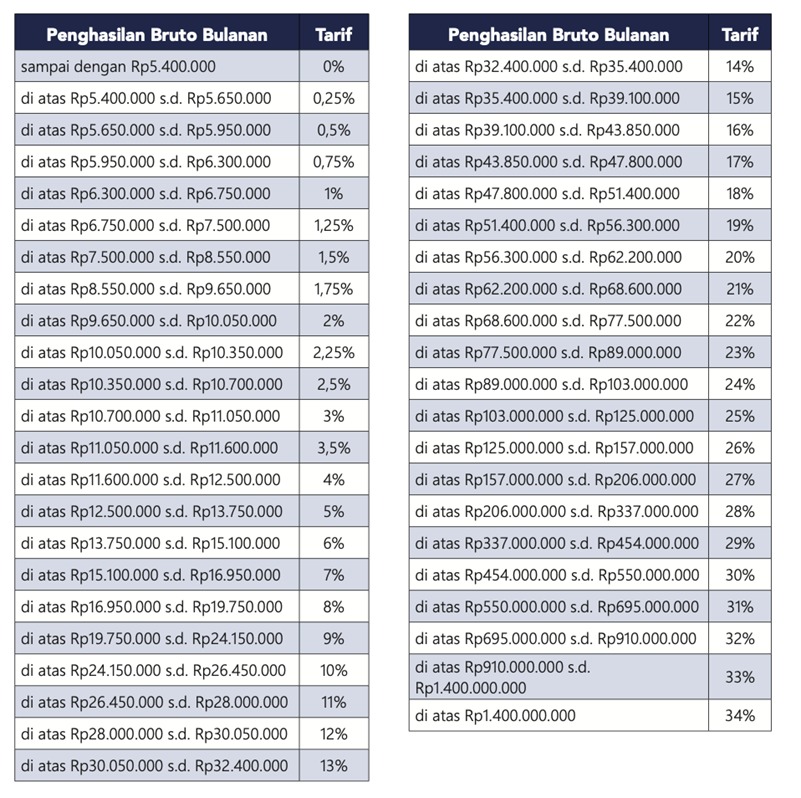

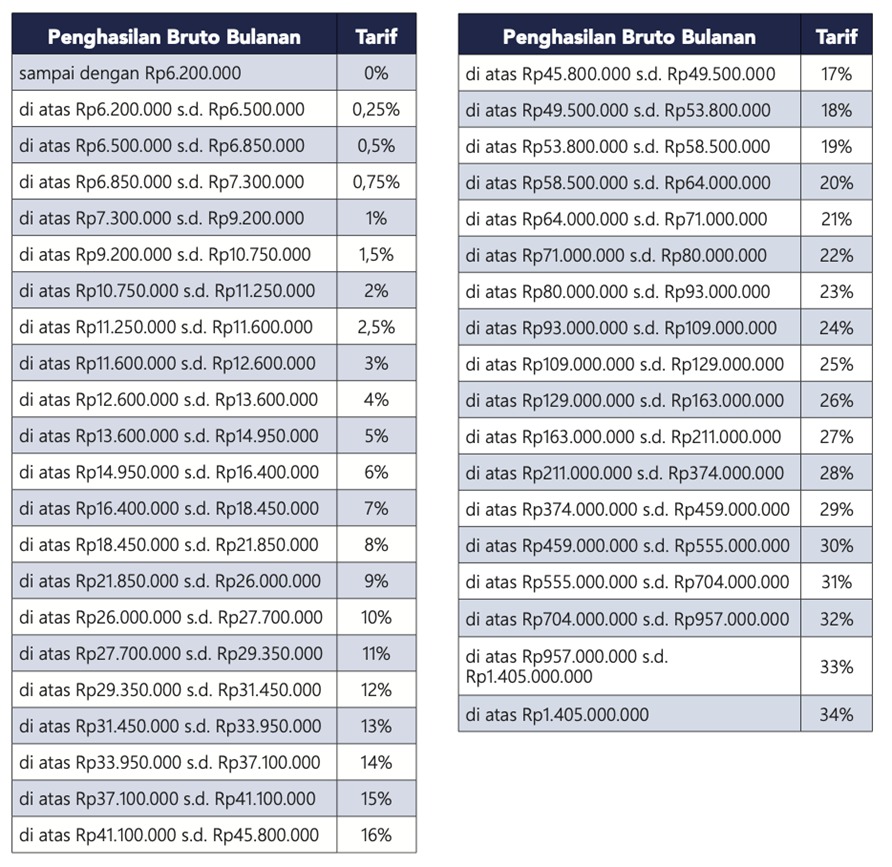

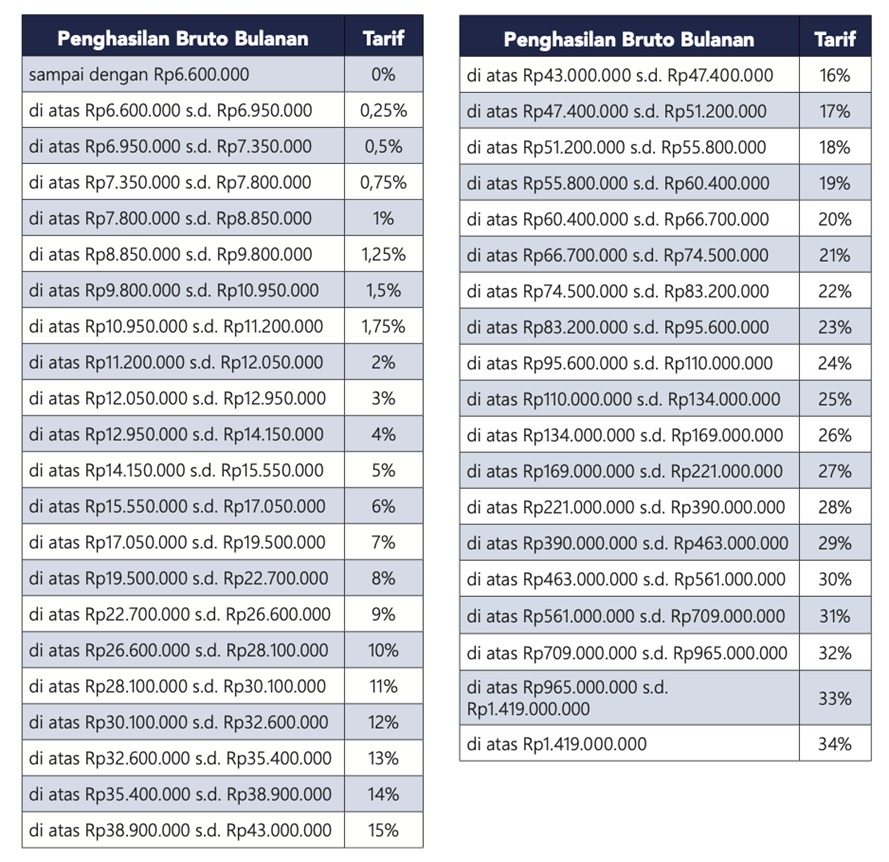

Ada 3 pengelompokan berdasarkan Penghasilan Tidak Kena Pajak (PTKP) dalam TER Bulanan, yaitu :

- Kategori A untuk TK/0, TK/1, K/0

- Kategori B untuk TK/2, TK/3, K/1, K/2

- Kategori C untuk K/3

Penghitungan PPh Pasal 21 Dokter Sebagai Pegawai Tetap vs Bukan Pegawai

- Pegawai Tetap

Dokter yang menjabat sebagai pengurus atau pimpinan Rumah Sakit, dokter sebagai pegawai tetap atau pegawai honorer Rumah Sakit, atau dokter sebagai dosen pada sebuah Univesitas yang mendapatkan penghasilan berupa gaji, tunjangan, honorarium, dan imbalan lainnya dari pemberi kerja, dipotong PPh Pasal 21 setiap bulan. Untuk masa pajak Januari s.d. November, pemberi kerja memotong PPh Pasal 21 dokter dengan formula sebagai berikut :

Penghasilan Bruto x TER Bulanan (sesuai tabel)

Untuk masa pajak Desember atau masa pajak terakhir, dihitung dengan cara :

Dasar Pengenaan Pajak (DPP) atau Penghasilan Kena Pajak (PKP) x tarif pasal 17

DPP atau PKP = Penghasilan Neto – PTKP

Penghasilan Neto = Penghasilan Bruto – Biaya Jabatan – THT/JHT

Besarnya Biaya Jabatan adalah 5 % dari penghasilan Bruto; Maksimal Rp6.000.000,- setahun.

Contoh 1:

dr. Mahmud merupakan pegawai tetap di RS Nusa Indah yang menerima gaji dan tunjangan tetap sebesar Rp15.000.000 setiap bulannya di tahun 2024. Ia menikah dan punya seorang anak (PTKP K/1)

PPh Pasal 21 Bulanan (Januari s.d. November 2024):

Penghasilan Bruto X Tarif TER Bulanan (K/1 à TER Kategori B)

Rp.15.000.000,00 X 6% = Rp.900.000,00

Total kredit pajak selama 11 bulan Rp9.900.000,00

PPh Pasal 21 pada akhir 2024 (Desember 2024):

Penghasilan Bruto setahun

12 x Rp15.000.000 Rp180.000.000

Biaya Jabatan 5% (Rp6.000.000) –

Penghasilan Neto Setahun Rp174.000.000

PTKP (K/1) (Rp63.000.000)-

PKP Rp111.000.000

Perhitungan PPh 21 (PKP x tarif pasal 17)

5% x Rp60.000.000 Rp3.000.000

15% x Rp51.000.000 Rp7.650.000+

PPh 21 Terutang Selama Setahun Rp10.650.000

PPh 21 yang dipotong untuk Masa Pajak Desember 2024 = Rp10.650.000- Rp9.900.000,00 = Rp750.000

Jika tidak terdapat penghasilan lain maka status SPT Tahunan Orang Pribadi Tahun pajak 2024 nihil karena seluruhnya sudah dipotong oleh pemberi kerja.

Bukan Pegawai

Dokter yang praktek di RS/Klinik, dokter yang menyewa ruangan RS untuk praktek,dokter tamu yang mendapatkan penghasilan berupa jasa dokter yang dibayar oleh pasien melalui rumah sakit atau klinik tersebut dipotong PPh Pasal 21 oleh pihak Rumah Sakit atau Klinik.

Pasal 10 ayat (6) Peraturan Dirjen Pajak Nomor 16 Tahun 2016 menyebutkan bahwa penghasilan bruto dokter yang melakukan praktik di RS/Klinik adalah sebesar jasa dokter yang dibayar oleh pasien melalui RS/Klinik sebelum dipotong biaya-biaya atau bagi hasil oleh RS/Klinik.

PPh Pasal 21 yang dipotong pihak RS/Klinik = = Ph. Bruto x 50% x Tarif PPh Ps. 17

Tarif PPh Pasal 17 :

- 0 – Rp60.000.000 = 5%

- Rp60.000.000 – Rp250.000.000 = 15%

- Rp250.000.000 – Rp500.000.000 = 25%

- Rp500.000.000 – Rp5.000.000.000 = 30%

- >Rp5.000.000.000 = 35%

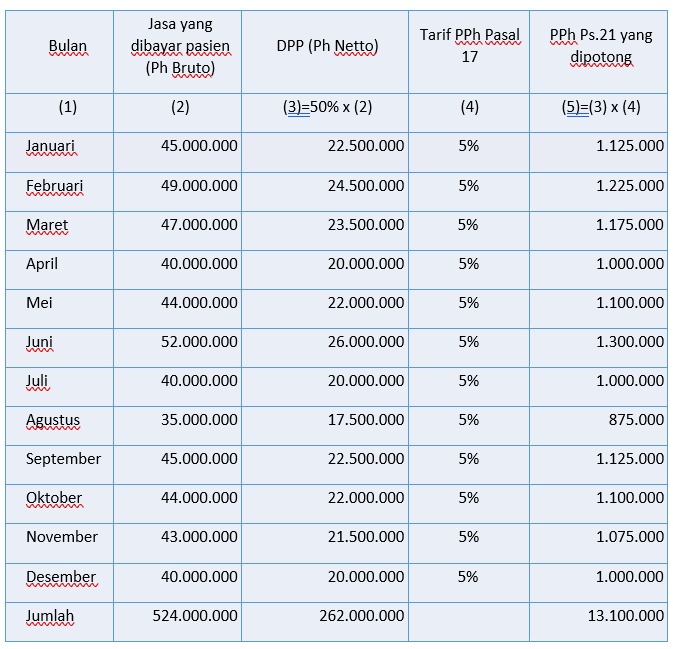

Contoh 2:

dr Mahmud merupakan dokter spesialis anak yang melakukan praktik di Rumah Sakit Sakura dengan perjanjian bahwa atas setiap jasa dokter yang dibayarkan oleh pasien akan dipotong 20% oleh pihak rumah sakit sebagai bagian penghasilan rumah sakit dan sisanya sebesar 80% dari jasa dokter tersebut akan dibayarkan kepada dr Mahmud pada setiap akhir bulan. Selama tahun 2024, jasa dokter yang dibayarkan oleh pasien dari praktik dr Mahmud di Rumah Sakit Sakura beserta pemotongan PPh Pasal 21 sebagai berikut:

- Rumah Sakit Sakura membuat bukti pemotongan PPh Pasal 21 untuk dr Mahmud setiap bulan.

- dr Mahmud wajib melaporkan penghasilan yang diterima atau diperoleh dari Rumah Sakit Sakura dalam SPT Tahunan PPh Orang Pribadi Tahun Pajak 2024.

- PPh Pasal 21 yang telah dipotong oleh Rumah Sakit Sakura merupakan kredit pajak dalam SPT Tahunan PPh Orang Pribadi Tahun Pajak 2024 dr Mahmud.

Contoh 3:

Jika dr Mahmud mempunyai dua sumber penghasilan seperti kedua contah di atas (dari pegawai tetap dan bukan pegawai), maka penghitungan PPh untuk SPT Tahunan Orang Pribadi Tahun Pajak 2024 adalah sebagai berikut :

Penghasilan netto dari pegawai tetap = Rp174.000.000

Penghasilan netto dari bukan pegawai = Rp262.000.000

Total Penghasilan netto = Rp436.000.000

Penghasilan Kena Pajak = Total Penghasilan Netto – PTKP

Penghasilan Kena Pajak = Rp436.000.000 – Rp63.000.000 =Rp373.000.000

PPh terutang selama setahun =

5% x Rp60.000.000 = Rp3.000.000

15% x Rp190.000.000 =Rp28.500.000

25% x Rp123.000.000 =Rp30.750.000+

Rp62.250.000

PPh terutang selama setahun adalah sebesar Rp62.250.000

dr Mahmud memiliki kredit pajak PPh Pasal 21 yang telah dipotong oleh RS Nusa Indah dan RS Sakura sebesar = Rp10.650.000 + Rp13.100.000 =Rp23.750.000

Sehingga jumlah PPh yang harus dibayar sendiri oleh dr Mahmud di SPT Tahunan PPh Orang Pribadi Tahun 2024 adalah sebesar = PPh terutang setahun – Kredit Pajak

=Rp62.250.000 – Rp23.750.000

=Rp38.500.000

Dari beberapa contoh di atas dapat dilihat bahwa dengan mekanisme TER dapat menyederhanakan penghitungan PPh Pasal 21 dokter. Pemahaman menyeluruh terhadap tata cara pemotongan PPh Pasal 21 baik dari pihak pemotong maupun pihak yang dipotong merupakan hal penting yang harus menjadi perhatian kedua belah pihak agar tidak terjadi kesalahan penerapan. Kompleksitas pajak dokter tidak lagi menjadi kendala jika pihak-pihak terkait sudah memahami penghitungan pajaknya, sehingga kepatuhan terhadap kewajiban perpajakan dokter dapat terus meningkat yang pada akhirnya akan mendorong pertumbuhan penerimaan negara.

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.