Peraturan Menteri Keuangan (PMK) nomor 118 tahun 2024 tentang Tata Cara Pembetulan, Keberatan, Pengurangan, Penghapusan, Dan Pembatalan Di Bidang Perpajakan telah resmi berlaku sejak 1 Januari 2025. Wajib Pajak masih banyak yang belum memahami bahwa sejak diberlakukannya peraturan ini maka pengajuan permohonan pengurangan sanksi tidak sama lagi seperti sebelumnya.

Pada BAB IV Tata Cara Permohonan dan Penyelesaian Pengurangan, Penghapusan, atau Pembatalan aturan baru terkait pengurangan sanksi diatur secara lebih jelas untuk mengkomodir amanat Pasal 36 ayat (2) Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan.

PMK 118 tahun 2024 menyatakan bahwa Wajib Pajak dapat mengajukan permohonan penghapusan atau pengurangan sanksi jika dapat membuktikan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya.

Pada tawal tahun 2025, sejak berlakunya sistem administrasi perpajakan yang baru yaitu Coretax, DJP telah mengeluarkan Keputusan yang menghapuskan pengenaan sanksi perpajakan karena kesalahan pada sistem administrasi Direktorat Jenderal Pajak (DJP) untuk masa Januari 2025 sampai dengan Maret 2025.

Penghapusan tersebut dilakukan oleh DJP dengan tanpa diterbitkan Surat Tagihan Pajak (STP). Jika STP diterbitkan akan dilakukan penghapusan secara jabatan oleh DJP tanpa perlu melakukan permohonan penghapusan.

Selanjutnya untuk masa-masa berikutnya maka pengenaan sanksi tetap sesuai aturan perpajakan yang berlaku. Wajib Pajak karena khilaf dan bukan karena kesalahnnya dapat mengajukan melalui jasa pos tercatat, loket TPT di KPP terdekat dan laman secara daring di Coretax.

Sebelum mengajukan permohonan pengurangan sanksi ,wajib pajak mesti mengetahui syarat formal yang harus dipenuhi agar permohonannya tidak ditolak yaitu

- jumlah pajak yang tidak atau kurang dibayar, jumlah pokok atau selisih pokok PBB, atau jumlah PBB yang tidak atau kurang dibayar telah dilunasi oleh Wajib Pajak, dan

- Permohonan disampaikan sebelum pengajuan permohonan lelang barang sitaan atau permintaan pemindahbukuan barang sitaan yang penjualannya dikecualikan dari penjualan secara lelang atas tindakan penagihan pajak terkait SKP, STP, SKP PBB, atau STP PBB yang diajukan permohonan.

Yang membedakan dari aturan lama adalah pada aturan baru yang berlaku saat ini DJP menghitung secara proporsional sanksi yang dapat dikurangkan atas permohonan wajib pajak.

Pasal 23 nomor 6 Peraturan Menteri Keuangan nomor 118 tahun 2024 disebutkan bahwa Pembayaran atas Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Ketetapan Pajak Pajak Bumi dan Bangunan, atau Surat Tagihan Pajak Pajak Bumi dan Bangunan yang dilakukan sebelum bulan disampaikannya permohonan pengurangan atau penghapusan sanksi administratif dan permohonan pengurangan denda administratif Pajak Bumi dan Bangunan diperhitungkan secara proporsional sebagai pembayaran:

- jumlah pajak yang tidak atau kurang dibayar, jumlah pokok atau selisih pokok Pajak Bumi dan Bangunan, atau jumlah Pajak Bumi dan Bangunan yang tidak atau kurang dibayar; dan

- sanksi administratif atau denda administratif Pajak Bumi dan Bangunan.

Untuk pembayaran pada bulan yang sama dengan bulan disampaikannya permohonan, pembayaran tersebut merupakan pembayaran atas jumlah pajak yang tidak atau kurang dibayar, jumlah pokok atau selisih pokok PBB, atau jumlah PBB yang tidak atau kurang dibayar.

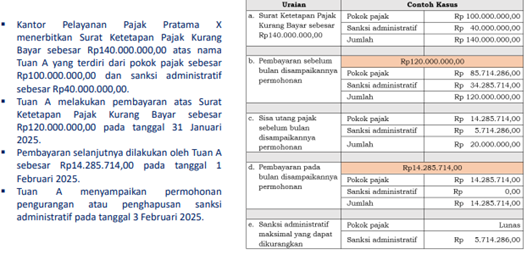

Contoh penghitungan dapat dilihat pada Lampiran C PMK nomor 118 tahun 2024. Salah satu contohnya adalah sebagai berikut:

Terlihat bahwa maksimal sanksi yang dapat dikurangkan adalah sebesar Rp5.714.286 dari jumlah sanksi Rp40.000.000. Berbeda dari aturan sebelumnya tidak ada maksimal sanksi yang dapat dikurangkan.

Dengan berlakunya peraturan ini maka Peraturan Menteri Keuangan nomor 8/PMK.03/2013 tentang Tata Cara Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau Pembatalan Surat Ketetapan Pajak atau Surat Tagihan Pajak dicabut dan dinyatakan tidak berlaku.

*)Tulisan ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan atau kebijakan redaksi Pajak.com. Pajak.com tidak bertanggung jawab atas segala bentuk kerugian, tuntutan, atau konsekuensi lain yang timbul akibat penggunaan informasi dalam artikel ini.